17年連続増配なのに…。業界TOP”イオンディライト”

連続増配を実施している企業を探していると、イオンディライトという企業を発見!

私たちの生活を支える「イオン(AEON)」と関係のある会社なのか気になりましたが、そんなことは置いておいて、高配当株として投資をするに相応しい銘柄なのかを調べることにしました。

まずは一番気になる配当利回りを調べ、その後は配当推移、配当性向など株主還元に関する指標を調査しています。売上高や営業利益率、自己資本比率のように投資に役立つ指標を調べてまとめたのでぜひ最後までご覧ください。

イオンディライトは、ファシリティマネジメント業界No.1の企業であり、さまざまな施設へのサービス提供をしている「サービス業セクター」の企業です。同セクターの高利回り企業としては「ドリームインキュベーター」や「日本郵政」が有名ですね。

余談ですが、イオン(AEON)のグループ会社だということが発覚しました!

※本記事のデータは、IR BANKを参照しております。

※本記事は作者の頭の整理ならびに情報提供を目的としており、投資を推奨する意図はございません。投資判断はご自身でお願いいたします。

着目する「9つの要素」とは?

-

配当利回り

株式の購入金額に対して年間で受け取ることのできる配当金を表す数値 - 配当推移

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ること - 配当性向

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ること - 売上高

企業が商品やサービスを提供して得られる売上合計金額 - 営業活動CF

本業による収入と支出の差額 - 営業利益率

本業がどれくらい効率的に利益を出しているのか知るための指標 - EPS

1株あたり純利益 - 自己資本比率

企業の持つ総資本のうち純資産が占める割合 - 現金等保有額

現金や換金性の高い資産をどれだけ持っているのかを表す指標

イオンディライトの評価

まずはイオンディライトの評価!

イオンディライトは、総合17点で「魅力的な銘柄」と評価しました。

イオンディライトは「10年連続増配」「恐慌時にも増配」「自己資本比率の高さ」が非常に魅力的です。10年連続増配と記載をしていますが、正しくは2006年2月決算以降、常に増配を継続しており17年連続増配中です。配当性向も30%程度に収まっているため、今後もさらに増配を継続してくれる期待感があります。また、自己資本比率は過去10年間の平均でも60%を超えており倒産確率は極めて低い企業だと考えることができます。

一方で「配当利回り3%以下」「EPSが右肩上がりでない」という懸念点もあげられます。高配当株投資をする上で最も重要とも言える配当利回りが3%未満であることは大きな懸念点です。過去5年間の株価推移を見ると、株価の減少によって利回りが3.5%以上になるとは考えにくいため、増配で利回りが上がることに期待したいところです。EPSに関しては、大きく上げて小さく下げる動きを繰り返しており、10年間で見ればしっかりと成長をしています。直近2年間連続で減少していることは懸念点ですが、来年の決算で大幅な増加を期待しましょう。

株主還元

本記事の株主還元では、「配当利回り」「配当推移」「配当性向」の3点から企業が積極的に株主還元をおこなっているのかを調査していきます。現在の配当利回りからは高配当株として投資に値する水準なのかを判断し、配当推移からは、安定した配当を実施してくれているのか、この先も配当を実施し続ける可能性が高いのかを考察します。配当性向については、無理のない株主還元を実施しており、今後も継続的な株主還元が見込めるのかを判断していきます。

配当利回り

配当利回りとは、株式の購入金額に対して年間で受け取ることのできる配当金を表す数値であり、「配当利回り=年間配当金/株式購入金額*100」という式で表されます。

2023年2月決算でイオンディライトは85円の配当を発表しており、配当利回りは約2.88%です。※配当金額85円、2023年2月3日終値2,953円で計算しています。

高配当株の基準とされる税引前配当利回り3.75%(税引後配当利回り3.00%)を下回る水準です。配当利回り2.88%は100万円を投資していれば、税引前で約28,800円の配当金を得られる計算になります。

配当利回り2.88%はパンダの判断基準3.75%を満たしていないため、×と評価します。

株価が2,428円を下回れば△の基準である利回り3.5%に達し、株価が2,266円を下回れば○の基準である利回り3.75%を超えます。

52週最安値は2,633円、過去5年間を振り返っても株価が2,500円を下回ったことはなく、利回りが3.5%を超えるのは難しそうです。

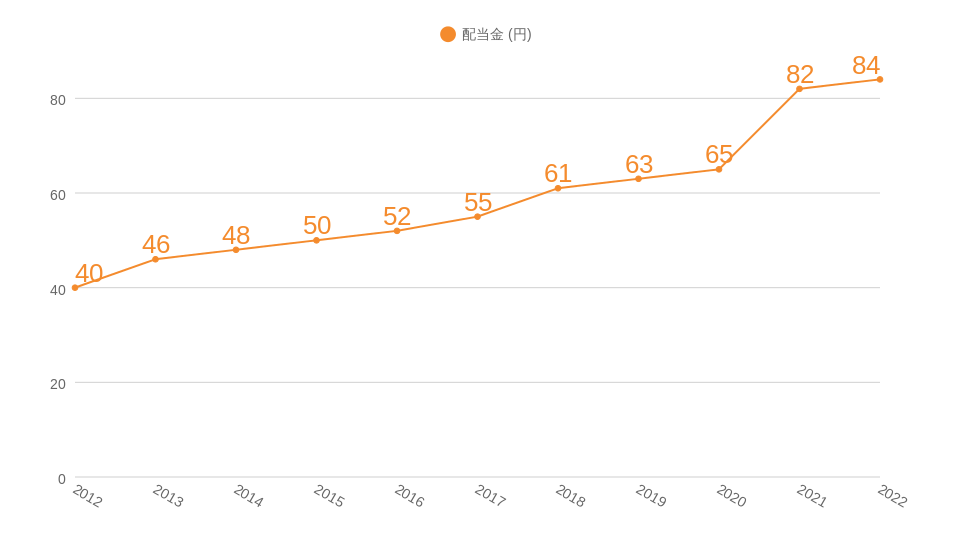

配当金推移

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ることを指します。

具体的なイオンディライトの2012年から2022年の配当金推移はグラフのようになっています。

POINT!

総合評価:◎

(10年間での減配実績なし:◎ / 恐慌時の安定配当実績:◎)

2013年~2023年は毎年増配を実施しています。2023年も増配して1株あたり85円の配当を発表しています。2013年と2023年の配当金を比較すると1.85倍に成長しています。

投資の判断基準の1つである「10年間減配なし」に関しては、10年連続で増配しており文句なしの◎評価です。コロナ禍(2021年2月決算)では、65円→82円へと大増配を実施しており、その後も順調に増配を続けています。

もう1つの指標である「恐慌時の安定配当実績」に関しても◎と評価します。リーマンショック時の2010年2月決算では、前年22円→27円への増配を実施しました。翌年は27円→39円へ増配しており、恐慌時にも増配を実施しています。

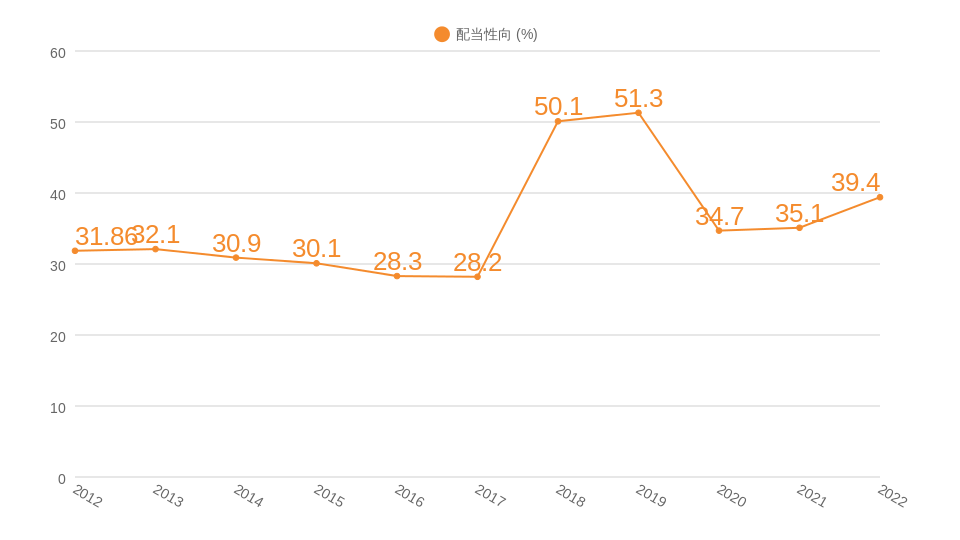

配当性向

配当性向とは、当期純利益のうち、どれだけの割合を配当金の支払いに当てたのかを示す指標です。配当性向は高ければ高いほど良いわけではありません。配当性向が100%以上の場合、当期純利益以上に配当金を支払っており、事業の継続性に影響を及ぼす可能性があります。配当性向30~50%程度の企業は優良企業と考えることができます。また、企業によっては中期経営計画で目標とする配当性向を公表している企業もありますので、中期経営計画の水準を満たしているのかを調べることも大切です。

POINT!

配当性向:◎

投資判断の基準である配当性向30~50%は◎と評価します。2023年2月決算の配当性向は41.8%で◎の基準を満たしています。2016年,2017年決算は配当性向が30%未満、2018年,2019年決算は配当性向50%以上と多少のバラツキはありますが、10年平均で40.2%の配当性向となっており、無理をしすぎない範囲で積極的な株主還元をおこなっているといえそうです。

- 配当利回り:×

- 配当推移:◎

- 配当性向:◎

収益性

本記事の収益性では、「売上高」「営業CF」の2点から事業が順調に拡大しており、企業が収益を得ることができているのかを調査していきます。売上が順調に拡大していれば、配当金の増加だけではなく、今後の株価の上昇も期待することができます。営業CFでは、企業が本業でどれだけの利益を出しているのかを知ることができ、しっかりと稼いでいる企業なのかを判断できます。また、営業CFが長期的に増加していれば、今後もさらに本業で利益を出すことが期待でき、継続的な配当を計算することができます。

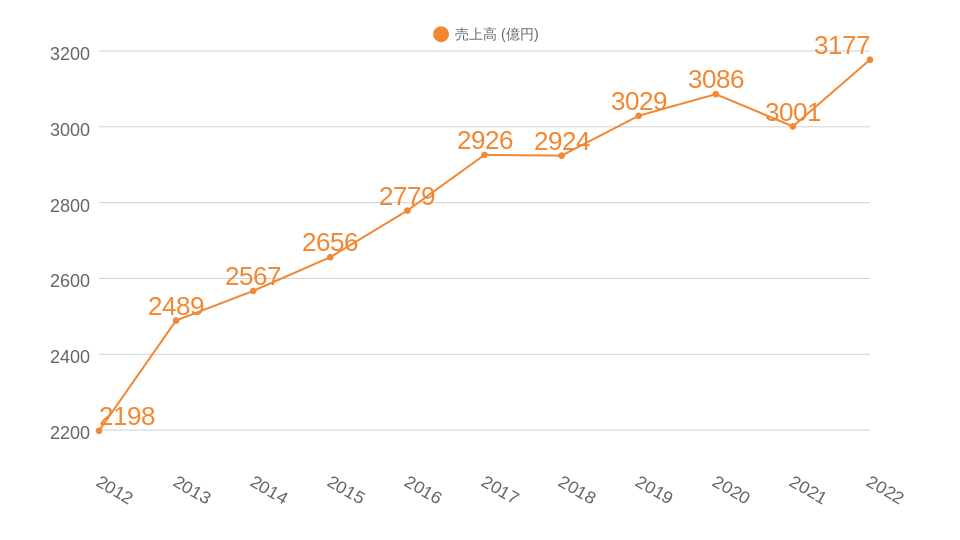

売上高

売上高とは、企業が商品やサービスを提供して得られる売上合計金額です。営業収益や収益などの呼ばれ方をしている場合もあるが、それらは全て売上高のことを指します。

イオンディライトの2012年から2022年の売上高推移はグラフのようになっています。

POINT!

総合評価:△

(売上高の安定性:○ / 売上高の成長性:△)

売上高は増加7回、減少3回で2012年と2022年の売上高を比較すると約1.22倍に成長しています。

投資判断基準である「売上の安定性」に関しては○と評価します。2023年2月決算で前年比4.38%の減収を記録していますが、過去10年で7回売上が増加しており、10%以上の売上減少は1度もないため○と評価しました。過去10年間で2年連続減収はないため、2024年2月決算での増収発表に期待しましょう。

もう1つの投資判断基準「売上の成長性」に関しては△と評価します。10年間で売上は1.22倍にとどまっており、○と判断するための基準である1.6倍には届いていません。直近10年間の売上を見ると前年比2桁成長をした年は1年もなく、安定して売上を上げてはいるものの成長率はそれほど高くないことが見てとれます。

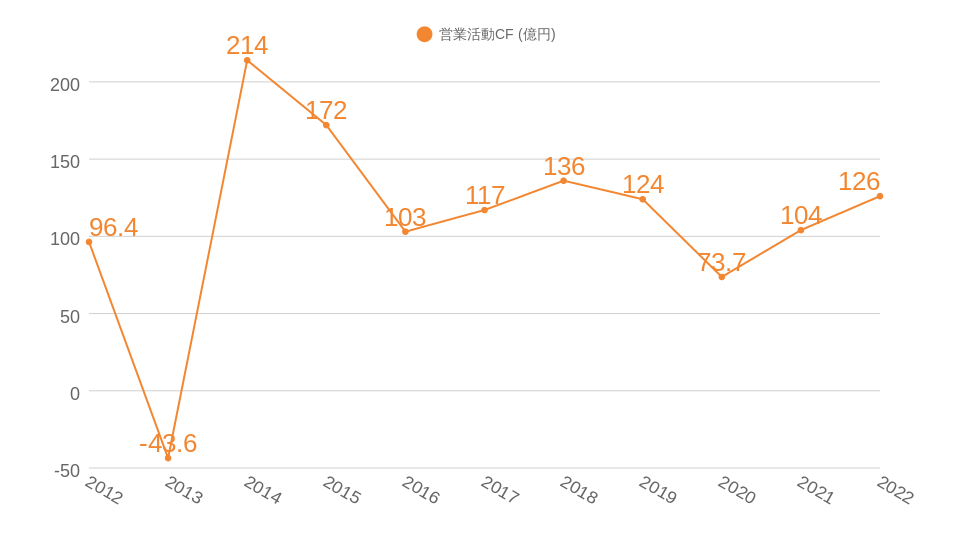

営業活動CF(営業キャッシュフロー)

営業活動CFとは、本業による収入と支出の差額を指します。投資CFや財務CFを含まないため、本業で利益が出ているのかを確認することができます。

イオンディライトの2012年から2022年の営業CF推移はグラフのようになっています。

POINT!

総合評価:△

(毎年黒字:○ / 長期的に増加:×)

10年間で営業CF増加5回、減少5回で2014年と2023年を比較すると営業CFが減少しています。

投資判断基準である「毎年黒字」に関しては○と評価します。過去10年間で赤字は一度もなく本業で利益を出し続けています。直近10年間は毎年黒字ですが、2013年には営業CFが赤字となっていることは注意してください。

もう1つの投資判断基準である「長期的に増加」に関しては×と判断します。2014年と2023年を比較した際に営業CFが増加していないことが理由です。2023年2月決算では、2021年2月決算に次いで2番目に少ない89億円の営業CFを記録しています。前年比30%に迫る減少理由を調査する必要がありそうです。

- 売上高:△

- 営業活動CF:△

生産性

本記事の生産性では、「営業利益率」「EPS」の2点から企業の生産性の高さを調査していきます。営業利益率では、本業がどの程度効率的に利益を生み出しているのかを判断します。本業で効率的に利益を生み出している企業は、継続的に株主に還元する余裕があると考えることができるため非常に重要な指標となっています。

EPSからは、1株あたりの純利益が継続的に増えているのかを見ていきます。EPSは経営の上手さを表すとも言われており、右肩上がりの銘柄は順調な経営をしていると判断することができます。

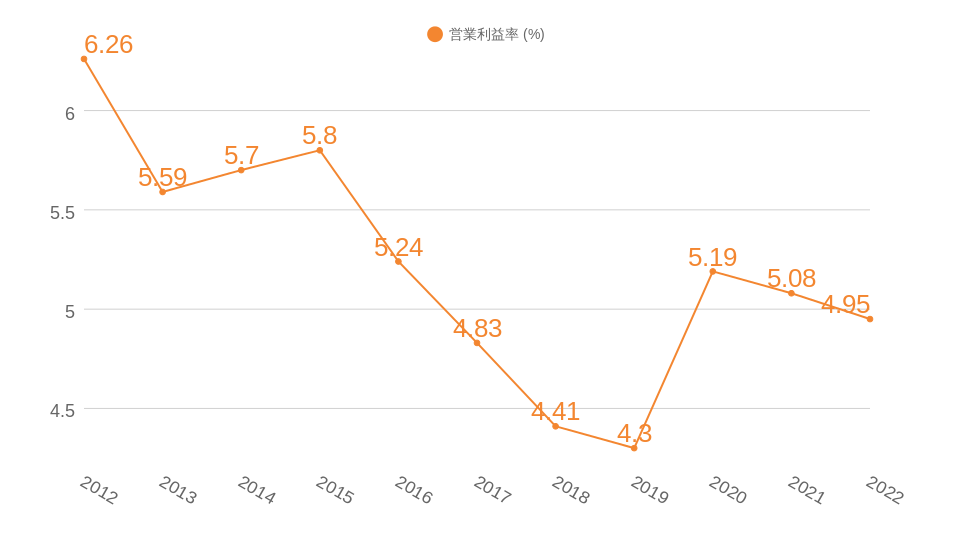

営業利益率

営業利益率は、本業がどれくらい効率的に利益を出しているのか知るための指標であり、「営業利益/売上」という式で示すことができます。※営業利益は、売上から売上原価や販管費などを差し引いた金額です。

イオンディライトの2012年から2022年の営業利益率推移はグラフのようになっています。

POINT!

総合評価:△

(営業利益率5%以上:○ / 営業利益率のトレンド:×)

営業利益率は10年間で増加4回、減少6回です。

投資判断基準の「営業利益率5%以上」は○と評価します。2023年2月決算では、○の基準である営業利益率5%を大幅に超える5.21%の営業利益率を記録しています。過去10年間の営業利益率は4.3%~5.8%の間で推移をしており、10年平均も5.12%で基準となる5%以上を満たしています。

もう1つの投資判断基準である「営業利益率のトレンド」に関しては×と判断します。2021年2月,2022年2月決算で営業利益率が悪化しており、改善のトレンドが形成されているとはいえない状況です。今後、営業利益率が改善され、安定的に5%を超える決算発表を期待したいと思います。

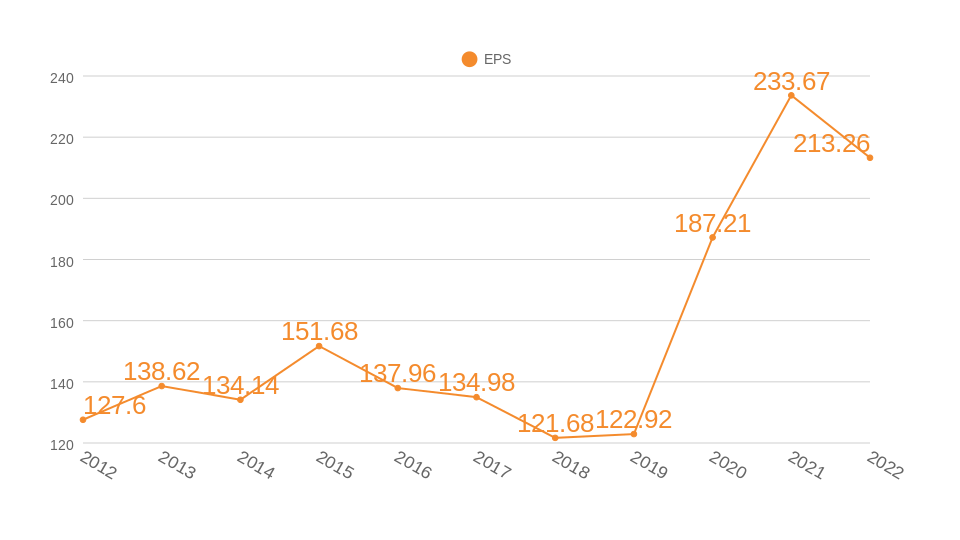

EPS

EPSとは、1株あたり純利益のことを指しており、「当期純利益/発行済株式数」という式で表されます。EPSが右肩上がりであれば、それだけでも会社経営としては100点だと言われることもある重要指標です。※当期純利益とは、企業が1年間をとしてあげた収益から人件費や販管費、税金など全ての費用を差し引いた利益のことです。

イオンディライトの2012年から2022年のEPS推移はグラフのようになっています。

POINT!

EPSが右肩上がり:×

EPSは4回、減少6回ですが、2012年と2022年で比較すると約1.47倍に成長しています。

投資判断の基準である「EPSが右肩上がり」に関しては×と評価します。2016年,2017年,2018年に3年連続でEPSが減少しており、右肩上がりとはいえない推移をしています。また、2022年,2023年も2年連続でEPSが減少しており、1株あたりの当期純利益が成長していないことが見てとれます。

- 営業利益率:△

- EPS:×

安全性

本記事の安全性では、「自己資本比率」「現金等保有額」の2点から企業の安全性の高さを調査しています。自己資本比率は、40%以上あれば倒産確率が低いと考えられており、この水準を超えている企業は比較的安全な投資先だと判断することができます。現金等保有額は、現金や換金性の高い資産の保有額であり、企業の経営が順調であれば増加していく傾向だとされています。また、現金等保有額が多いほど、資金が必要になった際に対応しやすいため企業の安全性を示す指標だと考えています。

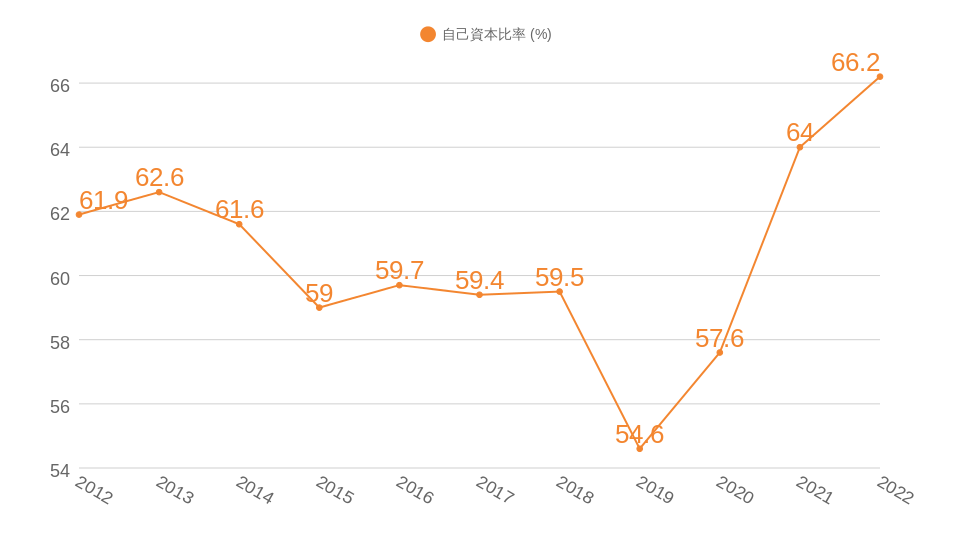

自己資本比率

自己資本比率とは、企業の持つ総資本のうち純資産が占める割合のことを指します。一般的には自己資本比率が高ければ高いほど会社が潰れにくいと考えられています。

例えば総資本100万円の企業の自己資本が100万円であれば、自己資本比率は100%です。総資本100万円の企業の自己資本が50万円、借入金額が50万円の場合は自己資本比率50%です。

イオンディライトの2012年から2022年の自己資本比率はグラフのようになっています。

POINT!

自己資本比率40%以上:◎

自己資本比率は10年間で増加5回、減少5回です。

投資判断基準である「自己資本比率40%以上」に関しては◎と評価します。2023年2月決算で自己資本比率は65.3%と発表をしており、◎の判断基準である60%を上回っています。過去10年の平均自己資本比率も60.9%と非常に高い水準を維持しています。

2019年2月決算(前年比-4.9%),2021年2月決算(前年比+6.4%)の2年間は大きく自己資本比率が増減しているため理由を調べる必要がありそうです。どのような理由で自己資本比率が増減するのかを理解しておくことで決算の想定外を減らすことができることが理由です。

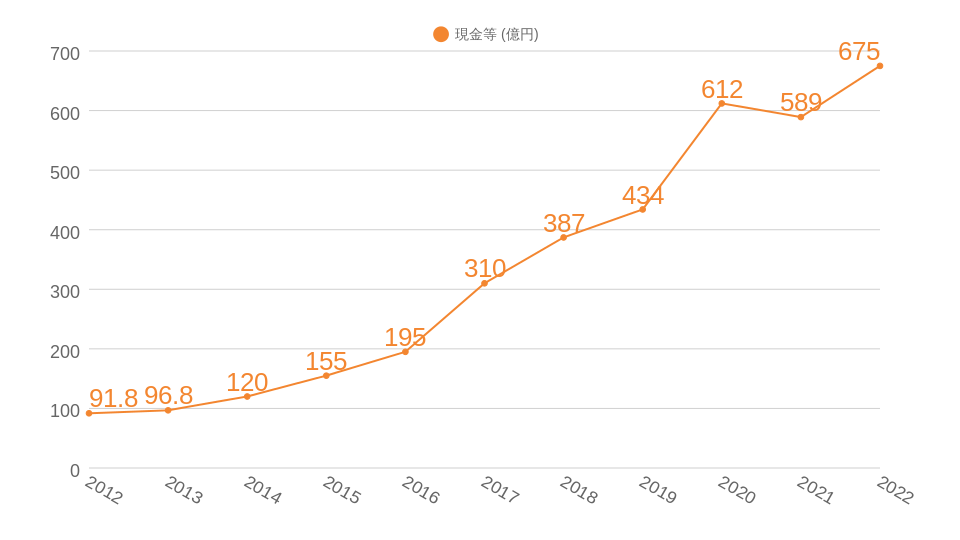

現金等保有額

現金等とは、現金や換金性の高い資産をどれだけ持っているのかを表す指標です。現金等が前年度と比較して増加していれば、経営状態が良いと判断できます。

イオンディライトの2012年から2022年の現金等推移はグラフのようになっています。

POINT!

安定して増加:△

現金等保有額は増加8回、減少2回で現金等保有額は6.20倍に成長しています。

投資判断基準である「現金等が安定して増加」に関しては△と評価します。2022年2月決算までは2桁を超える減少もなく順調に推移していました。2桁を超える減少がない場合は○の評価でしたが、2023年2月決算で前年比11%を超える減少を記録したことが△と評価した理由です。

このタイミングで現金等保有額が大幅に減少した理由に関しては何かしらの投資に使っているのではないかと想定をしています。正しく理解するためには、決算報告を読むなどして理解を深める必要がありそうです。

- 自己資本比率:

- 現金等保有額:

まとめ

今回のイオンディライトは、

- 株主還元

- 配当利回り:×

- 配当推移:◎

- 配当性向:◎

- 収益性

- 売上高:△

- 営業CF:△

- 生産性

- 営業利益率:△

- EPS:×

- 安全性

- 自己資本比率:◎

- 現金等保有額:△

という結果でした。

イオンディライトは、総合17点で「魅力的な銘柄」と評価しました。

イオンディライトは「10年連続増配」「恐慌時にも増配」「自己資本比率の高さ」が非常に魅力的です。10年連続増配と記載をしていますが、正しくは2006年2月決算以降、常に増配を継続しており17年連続増配中です。配当性向も30%程度に収まっているため、今後もさらに増配を継続してくれる期待感があります。また、自己資本比率は過去10年間の平均でも60%を超えており倒産確率は極めて低い企業だと考えることができます。

一方で「配当利回り3%以下」「EPSが右肩上がりでない」という懸念点もあげられます。高配当株投資をする上で最も重要とも言える配当利回りが3%未満であることは大きな懸念点です。過去5年間の株価推移を見ると、株価の減少によって利回りが3.5%以上になるとは考えにくいため、増配で利回りが上がることに期待したいところです。EPSに関しては、大きく上げて小さく下げる動きを繰り返しており、10年間で見ればしっかりと成長をしています。直近2年間連続で減少していることは懸念点ですが、来年の決算で大幅な増加を期待しましょう。