10年連続増配発表!根強い人気の高配当株”アステラス製薬”

2023年3月決算で1株10円の増配を発表し、ホルダーを歓喜の渦に巻き込んだアステラス製薬は企業名のとおり製薬企業です。投資セクターは医薬品セクターに分類される企業であり、高配当株として人気を集めています。医薬品セクターの高配当株と言えば武田薬品を思い浮かべる方も多いと思いますが、アステラス製薬も魅力溢れる企業でした!

本記事では、「株主還元姿勢」「業績」「生産性」「安定性」の4つの観点からアステラス製薬について分析しています。パンダの定めたルールに従って、各指標を点数化しておりますのでぜひ投資の際の参考にしてみてください。

※本記事のデータは、IR BANKを参照しております。

※本記事は作者の頭の整理ならびに情報提供を目的としており、投資を推奨する意図はございません。投資判断はご自身でお願いいたします。

着目する「9つの要素」とは?

-

配当利回り

株式の購入金額に対して年間で受け取ることのできる配当金を表す数値 - 配当推移

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ること - 配当性向

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ること - 売上高

企業が商品やサービスを提供して得られる売上合計金額 - 営業活動CF

本業による収入と支出の差額 - 営業利益率

本業がどれくらい効率的に利益を出しているのか知るための指標 - EPS

1株あたり純利益 - 自己資本比率

企業の持つ総資本のうち純資産が占める割合 - 現金等保有額

現金や換金性の高い資産をどれだけ持っているのかを表す指標

アステラス製薬の評価

まずはアステラス製薬の評価!

アステラス製薬は、総合21点で「魅力的な銘柄」と評価しました。

アステラス製薬は「10年連続増配」「恐慌時にも増配」「自己資本比率の高さ」が非常に魅力的です。「売上の安定性」「営業CFが毎年黒字で長期的に増加」「営業利益率5%以上」「現金等保有額が安定して増加」という部分も投資するには魅力的な指標を記録しています。懸念点としては「EPSが右肩上がりでない」「営業利益率が減少傾向」ということがあげられます。

アステラス製薬は10年連続で増配をしており、恐慌時にも配当を実施していた実績があるため、安定した配当を期待できる企業だと言えそうです。配当性向が70%を超えており、事業への投資ができないのではないかと懸念しましたが、8000億円規模の買収をおこなうなど、事業への投資もおこなっていることがわかりました。

生産性を評価する営業利益率とEPSの内容は好ましいものではありませんでしたが、2024年3月決算では営業利益率が大幅に上昇することが予想されていますし、自社株買いによりEPSの増加も見込むことができます。「EPSが右肩上がりでない」「営業利益率が減少傾向」という懸念点の払拭が期待できそうな印象を持っています。安定性に関しては「自己資本比率」「現金等保有額」ともに投資するには十分な推移をしており、倒産リスクは高くないと判断しています。

株主還元

本記事の株主還元では、「配当利回り」「配当推移」「配当性向」の3点から企業が積極的に株主還元をおこなっているのかを調査していきます。現在の配当利回りからは高配当株として投資に値する水準なのかを判断し、配当推移からは、安定した配当を実施してくれているのか、この先も配当を実施し続ける可能性が高いのかを考察します。配当性向については、無理のない株主還元を実施しており、今後も継続的な株主還元が見込めるのかを判断していきます。

配当利回り

配当利回りとは、株式の購入金額に対して年間で受け取ることのできる配当金を表す数値であり、「配当利回り=年間配当金/株式購入金額*100」という式で表されます。

2023年5月1日時点、アステラス製薬の予想配当利回りは、約3.34%です。

※2024年予想配当金額70円、2023年2月3日終値2,093円で計算しています。

アステラス製薬の配当利回りは、高配当株の基準とされる税引前配当利回り3.75%(税引後配当利回り3.00%)を下回っています。

配当利回り3.34%はパンダの判断基準3.75%を満たしておらず、×と評価します。株価が2,000円を下回れば、△と評価する基準の配当利回り3.5%を超えます。また、1,866円を下回れば○と評価する基準の配当利回り3.75%を超えます。

52週安値が1,824円であり、3.75%の基準で購入できる可能性はありそうです。ただし、2024年予想配当が発表されて以降は2,000円を上回る価格で推移していることは押さえておきましょう。

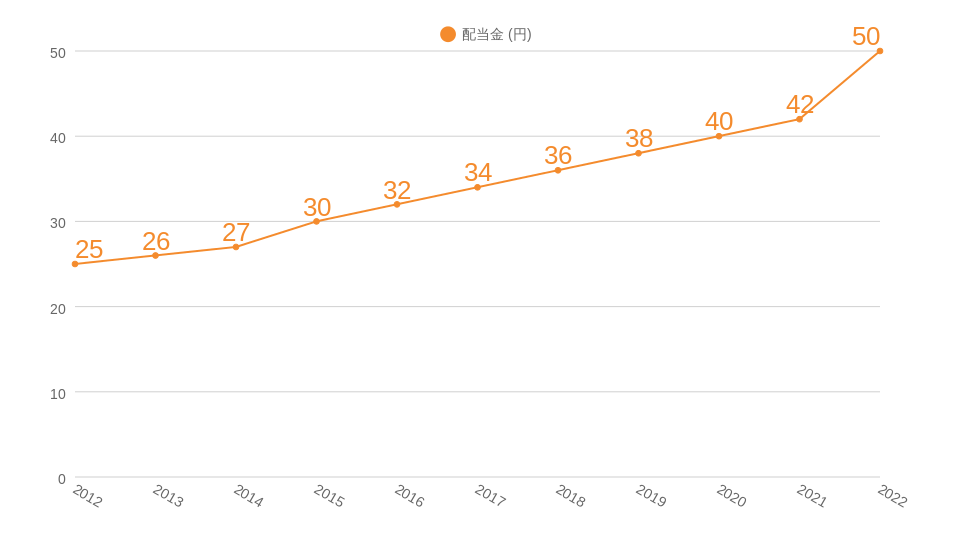

配当金推移

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ることを指します。

具体的なアステラス製薬の2012年から2022年の配当金推移はグラフのようになっています。

POINT!

総合評価:◎

(10年間での減配実績なし:◎ / 恐慌時の安定配当実績:◎)

2013年以降、10年連続で増配をしています。先日の本決算では、2024年は2023年から増配して1株あたり70円の配当を予想しています。2012年と2023年の配当金を比較すると2.31倍に成長しています。

投資の判断基準の1つである「10年間減配なし」に関しては、10年連続で増配しており文句なしの◎評価です。直近の2023年3月期本決算では、2024年予想配当を1株あたり10円の増配と発表し、話題になりました。60円→70円への増配で割合にすると約17%もの増配を発表したことになります。

もう1つの指標である「恐慌時の安定配当実績」に関しても◎と評価します。リーマンショック時の2009年(2010年3月決算)では、前年24円→25円への増配を実施しました。翌年も25円の配当を実施しており、恐慌時にも増配および安定した配当を実施しています。

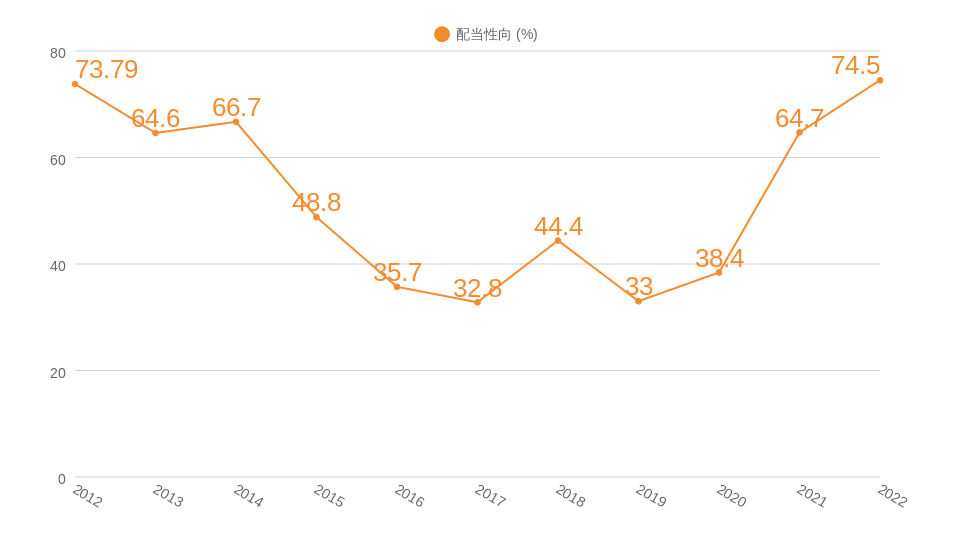

配当性向

配当性向とは、当期純利益のうち、どれだけの割合を配当金の支払いに当てたのかを示す指標です。配当性向は高ければ高いほど良いわけではありません。配当性向が100%以上の場合、当期純利益以上に配当金を支払っており、事業の継続性に影響を及ぼす可能性があります。配当性向30~50%程度の企業は優良企業と考えることができます。また、企業によっては中期経営計画で目標とする配当性向を公表している企業もありますので、中期経営計画の水準を満たしているのかを調べることも大切です。

POINT!

配当性向:△

投資判断の基準である配当性向30~50%は△と評価します。2021年(2022年3月決算)の配当性向は74.5%であり、△の判断です。2013年以降の10年間で平均配当性向が50%を超えており、適正な配当性向とされる50%を上回っています。

配当性向が高いということは、株主への還元意識の高さを表す一方で会社に残る資金が少なくなることを意味しています。会社に残る資金が少なくなるということは、事業への積極的な投資ができなくなり、将来的な事業の縮小につながる可能性があると考えられています。

アステラス製薬は配当性向が70%を超えており、事業投資の資金が足りていないのではないかと懸念しましたが、2023年5月1日に約8,000億円の事業買収を発表するなど積極的な投資にも資金を投入していることがわかりました。

- 配当利回り:×

- 配当推移:◎

- 配当性向:△

収益性

本記事の収益性では、「売上高」「営業CF」の2点から事業が順調に拡大しており、企業が収益を得ることができているのかを調査していきます。売上が順調に拡大していれば、配当金の増加だけではなく、今後の株価の上昇も期待することができます。営業CFでは、企業が本業でどれだけの利益を出しているのかを知ることができ、しっかりと稼いでいる企業なのかを判断できます。また、営業CFが長期的に増加していれば、今後もさらに本業で利益を出すことが期待でき、継続的な配当を計算することができます。

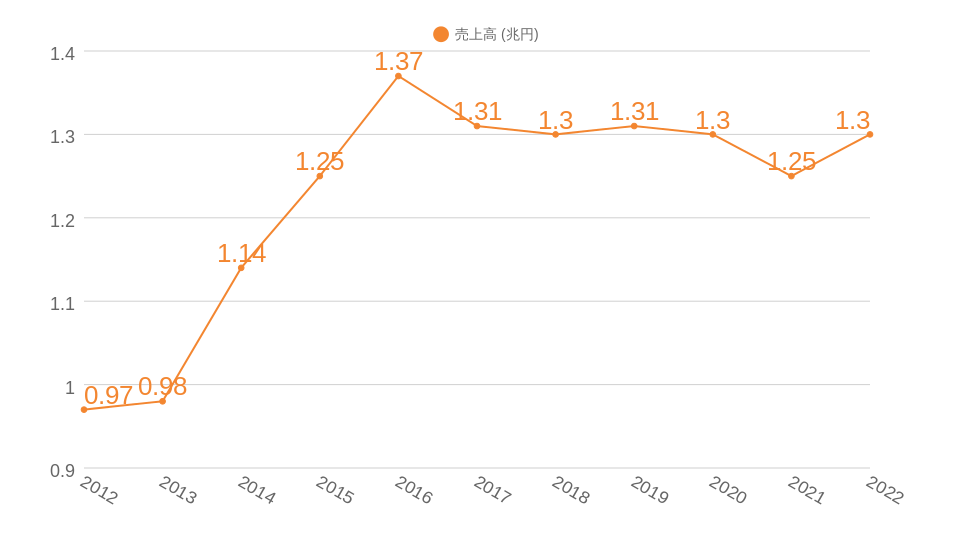

売上高

売上高とは、企業が商品やサービスを提供して得られる売上合計金額です。営業収益や収益などの呼ばれ方をしている場合もあるが、それらは全て売上高のことを指します。

アステラス製薬の2012年から2022年の売上高推移はグラフのようになっています。

POINT!

総合評価:○

(売上高の安定性:○ / 売上高の成長性:△)

売上高は増加6回、減少4回で2012年と2022年の売上高を比較すると約1.55倍に成長しています。

投資判断基準である「売上の安定性」に関しては○と評価します。過去10年で4回の売上減少を記録していますが、10%以上の売上減少は1度もないため○と評価しました。前年比最大の減収は2017年の前年比-4.38%であり、非常に安定した収益をあげていることがわかります。2023年3月決算では、前年比16%以上の増収を発表しました。2桁成長は2014年依頼、9年ぶりの2桁成長を記録しています。

もう1つの投資判断基準「売上の成長性」に関しては△と評価します。10年間で売上は1.55倍となっており、○と判断するための基準である1.6倍には届いていません。2024年収益はほぼ横ばいの1.52兆円を予想しており、成長性が高いとは言えなさそうです。

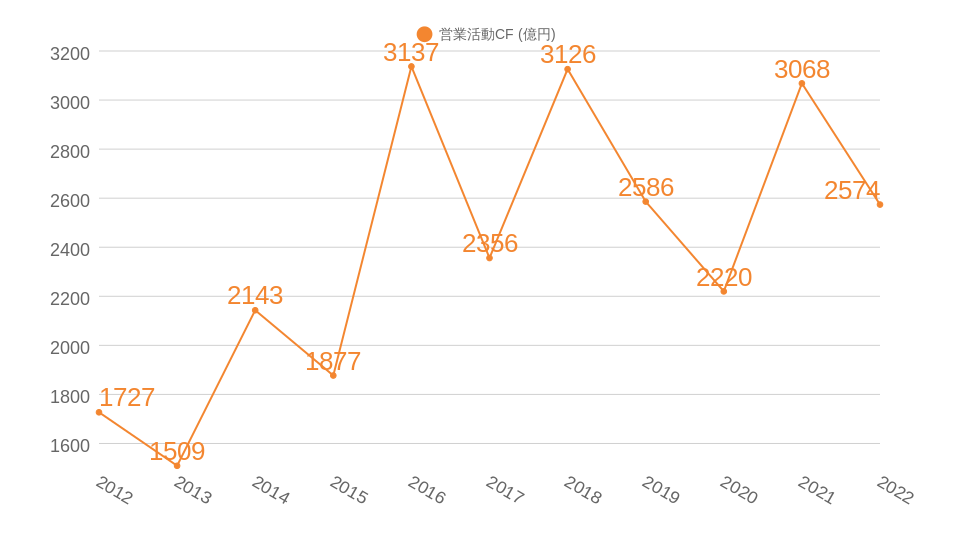

営業活動CF(営業キャッシュフロー)

営業活動CFとは、本業による収入と支出の差額を指します。投資CFや財務CFを含まないため、本業で利益が出ているのかを確認することができます。

アステラス製薬の2012年から2022年の営業CF推移はグラフのようになっています。

POINT!

総合評価:○

(毎年黒字:○ / 長期的に増加:○)

10年間で営業CF増加5減少ともに5回で2012年と2023年を比較すると約2.17倍に成長しています。

投資判断基準である「毎年黒字」に関しては○と評価します。過去10年間で赤字は一度もなく本業で利益を出し続けています。営業CFが最も少なかった2013年3月決算でも1500億円を超える営業CFを記録しており、本業で稼ぐ力があることは疑う余地がありません。

もう1つの投資判断基準である「長期的に増加」に関しても○と判断します。2013年~2023年にかけて営業CFは2.17倍へと成長しており、長期的に増加していることがわかります。

- 売上高:○

- 営業活動CF:○

生産性

本記事の生産性では、「営業利益率」「EPS」の2点から企業の生産性の高さを調査していきます。営業利益率では、本業がどの程度効率的に利益を生み出しているのかを判断します。本業で効率的に利益を生み出している企業は、継続的に株主に還元する余裕があると考えることができるため非常に重要な指標となっています。

EPSからは、1株あたりの純利益が継続的に増えているのかを見ていきます。EPSは経営の上手さを表すとも言われており、右肩上がりの銘柄は順調な経営をしていると判断することができます。

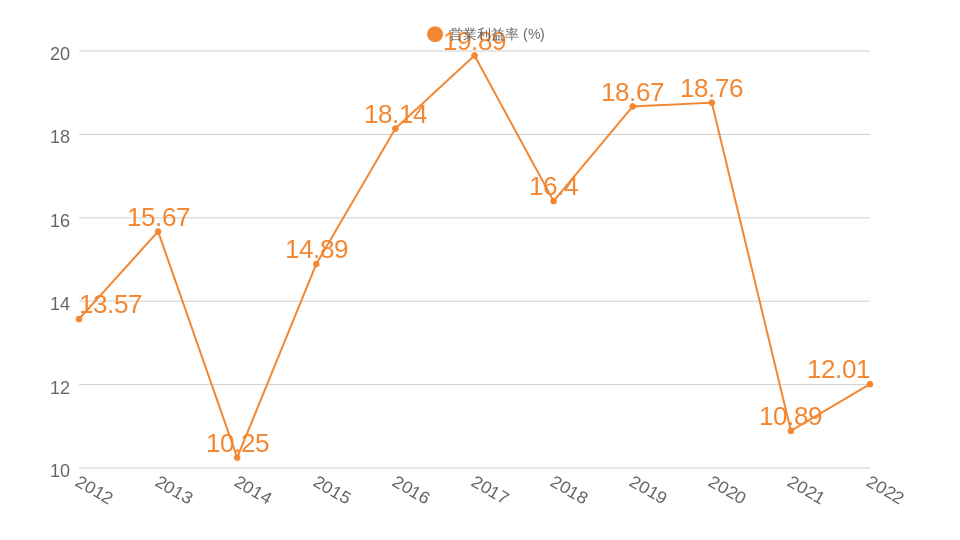

営業利益率

営業利益率は、本業がどれくらい効率的に利益を出しているのか知るための指標であり、「営業利益/売上」という式で示すことができます。※営業利益は、売上から売上原価や販管費などを差し引いた金額です。

アステラス製薬の2012年から2022年の営業利益率推移はグラフのようになっています。

POINT!

総合評価:△

(営業利益率5%以上:○ / 営業利益率のトレンド:×)

営業利益率は10年間で増加6回、減少4回です。

投資判断基準の「営業利益率5%以上」は○と評価します。2023年3月決算では、○の基準である営業利益率5%を大幅に超える8.76%の営業利益率を記録しています。前年までは営業利益率10%以上を維持していましたが、2023年3が月決算では10%を下回ってしまいました。2024年3月決算では18.95%の営業利益率を予想しているため、営業利益率の改善に期待したいところです。

もう1つの投資判断基準である「営業利益率のトレンド」に関しては×と判断します。2023年には15%を超えていた営業利益率が2023年には8%まで低下しており、上昇トレンドではないと判断しました。過去10年間の平均営業利益率は14.9%であり、2021年以降3年連続で平均を下回っていることから、営業利益率は下降トレンドになりつつあると判断することができそうです。2023年度1Qの決算で営業利益率の改善が示されることに期待したいところです。

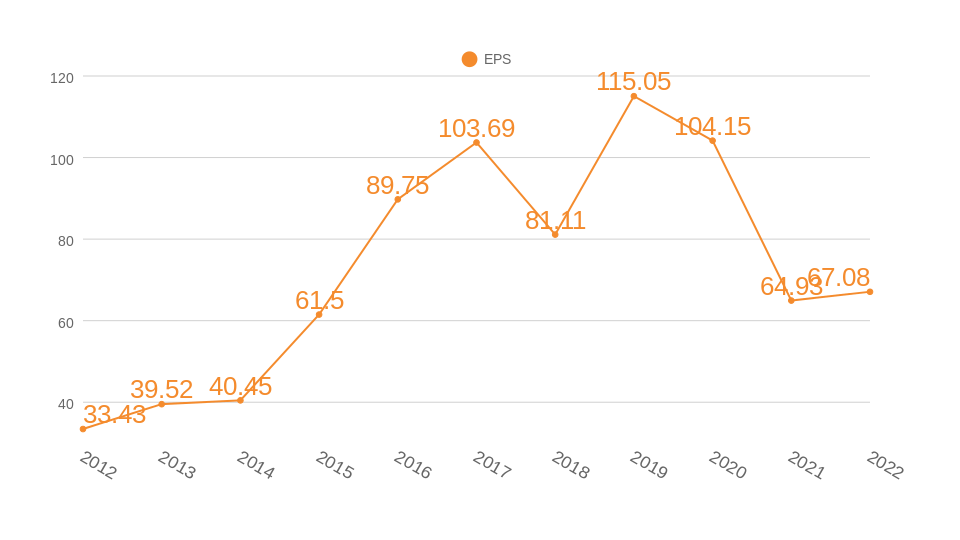

EPS

EPSとは、1株あたり純利益のことを指しており、「当期純利益/発行済株式数」という式で表されます。EPSが右肩上がりであれば、それだけでも会社経営としては100点だと言われることもある重要指標です。※当期純利益とは、企業が1年間をとしてあげた収益から人件費や販管費、税金など全ての費用を差し引いた利益のことです。

アステラス製薬の2012年から2022年のEPS推移はグラフのようになっています。

POINT!

EPSが右肩上がり:×

EPSは6回、減少4回で2012年と2022年で比較すると約1.37倍に成長しています。

投資判断の基準である「EPSが右肩上がり」に関しては×と評価します。 過去10年間で減少が4回あることに加えて、2019年3月決算のEPSを超えられていないことが理由です。2024年決算では、過去最高を更新する予想となっていますが、どのようにして達成するのか注視する必要がありそうです。

過去最高を更新できていないEPSですが、2023年2月に上限2,900万株、上限500億円の自社株買いも発表しており、EPSの改善に向けてすでに動き出していることは明るいニュースと言えそうです。

- 営業利益率:△

- EPS:×

安全性

本記事の安全性では、「自己資本比率」「現金等保有額」の2点から企業の安全性の高さを調査しています。自己資本比率は、40%以上あれば倒産確率が低いと考えられており、この水準を超えている企業は比較的安全な投資先だと判断することができます。現金等保有額は、現金や換金性の高い資産の保有額であり、企業の経営が順調であれば増加していく傾向だとされています。また、現金等保有額が多いほど、資金が必要になった際に対応しやすいため企業の安全性を示す指標だと考えています。

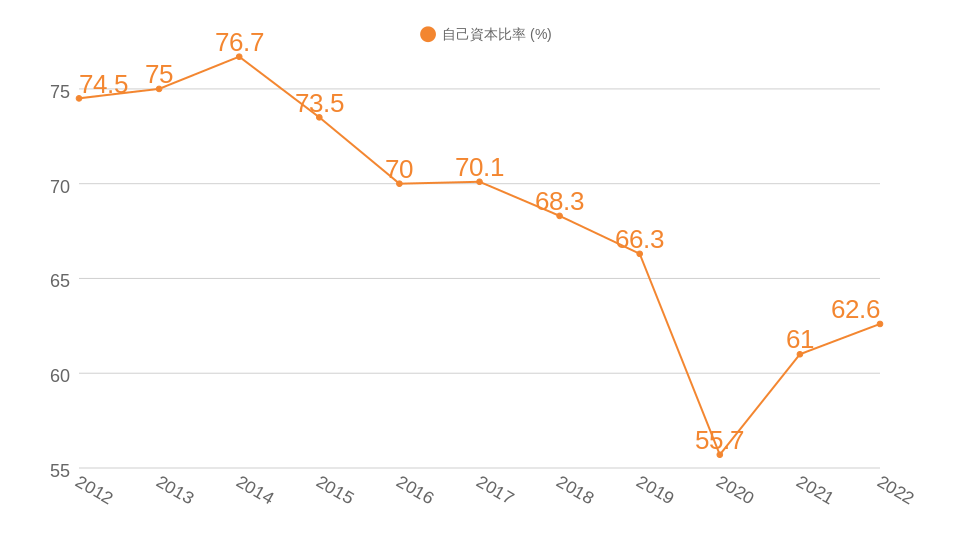

自己資本比率

自己資本比率とは、企業の持つ総資本のうち純資産が占める割合のことを指します。一般的には自己資本比率が高ければ高いほど会社が潰れにくいと考えられています。

例えば総資本100万円の企業の自己資本が100万円であれば、自己資本比率は100%です。総資本100万円の企業の自己資本が50万円、借入金額が50万円の場合は自己資本比率50%です。

アステラス製薬の2012年から2022年の自己資本比率はグラフのようになっています。

POINT!

自己資本比率40%以上:◎

自己資本比率は10年間で増加4回、減少6回です。

投資判断基準である「自己資本比率40%以上」に関しては◎と評価します。2023年3月決算では自己資本比率が61.4%とxの判断基準である60%を上回りました。過去10年間を見ても60%を下回ったのは1年だけであり、非常に自己資本比率の高い企業だと言えます。ただし、10年間で6回も自己資本比率が減少しており、今後60%を下回る可能性は否定できません。自己資本比率は経営の安定性を考える上で非常に大切な指標なため、注視する必要がありそうです。

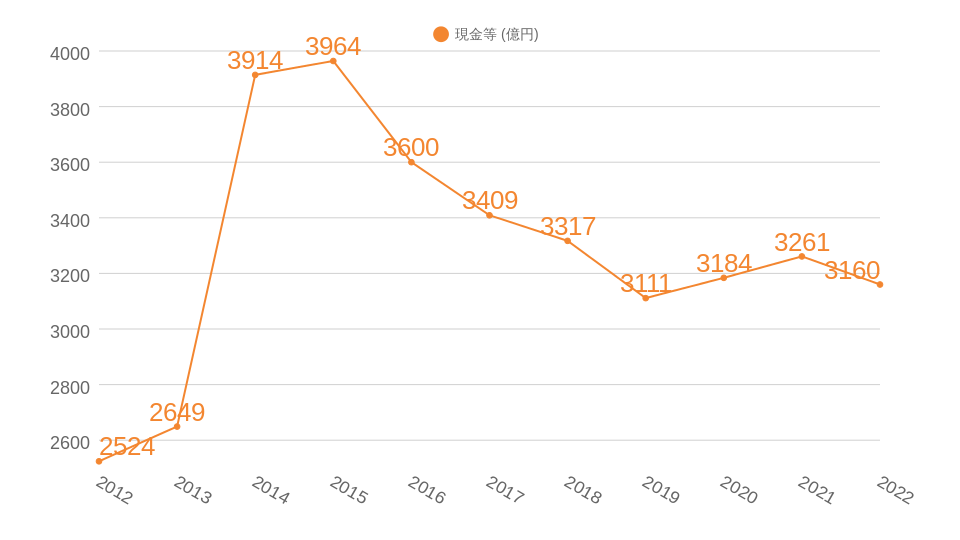

現金等保有額

現金等とは、現金や換金性の高い資産をどれだけ持っているのかを表す指標です。現金等が前年度と比較して増加していれば、経営状態が良いと判断できます。

アステラス製薬の2012年から2022年の現金等推移はグラフのようになっています。

POINT!

安定して増加:○

現金等保有額は増加減少ともに5回で現金等保有額は1.42倍に成長しています。

投資判断基準である「現金等が安定して増加」に関しては○と評価します。4年連続で減少している時期もありますが、10%以上の減少は一度もなく、「10%以上の減少がない場合は○と評価する」という基準を満たしていることが理由です。ルールを定めた以上、そのルールに従う必要があるため○と判断していますが、4年連続で減少した過去があるということは、順調に現金等保有額を増やせない時期があったという認識は持っておく必要があります。

- 自己資本比率:◎

- 現金等保有額:○

まとめ

今回のアステラス製薬は、

- 株主還元

- 配当利回り:△

- 配当推移:◎

- 配当性向:△

- 収益性

- 売上高:○

- 営業CF:○

- 生産性

- 営業利益率:△

- EPS:×

- 安全性

- 自己資本比率:◎

- 現金等保有額:○

という結果でした。

アステラス製薬は、総合21点で「魅力的な銘柄」と評価しました。

アステラス製薬は「10年連続増配」「恐慌時にも増配」「自己資本比率の高さ」が非常に魅力的です。「売上の安定性」「営業CFが毎年黒字で長期的に増加」「営業利益率5%以上」「現金等保有額が安定して増加」という部分も投資するには魅力的な指標を記録しています。懸念点としては「EPSが右肩上がりでない」「営業利益率が減少傾向」ということがあげられます。

アステラス製薬は10年連続で増配をしており、恐慌時にも配当を実施していた実績があるため、安定した配当を期待できる企業だと言えそうです。配当性向が70%を超えており、事業への投資ができないのではないかと懸念しましたが、8000億円規模の買収をおこなうなど、事業への投資もおこなっていることがわかりました。

生産性を評価する営業利益率とEPSの内容は好ましいものではありませんでしたが、2024年3月決算では営業利益率が大幅に上昇することが予想されていますし、自社株買いによりEPSの増加も見込むことができます。「EPSが右肩上がりでない」「営業利益率が減少傾向」という懸念点の払拭が期待できそうな印象を持っています。安定性に関しては「自己資本比率」「現金等保有額」ともに投資するには十分な推移をしており、倒産リスクは高くないと判断しています。