隠れ優良銘柄発見か!?利回り4%超!”ジャックス”

高配当株投資で不労所得を得てFIREしたい!そんな思いを持つ中、聞き覚えのない企業に出会いました。

配当利回り4%超の高配当企業「ジャックス」です。そもそもどのような事業を展開しているのかもわからない状態…。今回はジャックスについて8つの指標を用いて投資する価値のある企業なのかを調査していきます。

ジャックスはクレジットカードやプリペイドカードの事業を展開しており、投資セクターは「その他金融」に分類されます。セクター分散を意識して投資に取り組んでいる方はぜひ覚えておいてくださいね!

※本記事のデータは、IR BANKを参照しております。

着目する「8つの要素」とは?

-

配当利回り

株式の購入金額に対して年間で受け取ることのできる配当金を表す数値 - 増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ること - 売上高

企業が商品やサービスを提供して得られる売上合計金額 - EPS

1株あたり純利益 - 営業利益率

本業がどれくらい効率的に利益を出しているのか知るための指標 - 自己資本比率

企業の持つ総資本のうち純資産が占める割合 - 営業活動CF

本業による収入と支出の差額 - 現金等

現金や換金性の高い資産をどれだけ持っているのかを表す指標

ジャックスの評価

まずはジャックスの評価!

ジャックスは、6項目で総合13点の評価です。8項目での点数を考えると総合17.3点となり、購入を検討する銘柄だと判断できます。

ジャックスは「10年間減配なし」「恐慌時に増配」という非常に強力な魅力を持っています。また、「配当利回り4%超」「EPSが順調に成長」「営業利益率10%超」も魅力的だと言えます。

自己資本比率や営業CFに関しては評価できませんでした。他の指標を用いて総合的な判断をした上で最終的な投資判断をしていただければ嬉しく思います。

配当利回り

配当利回りとは、株式の購入金額に対して年間で受け取ることのできる配当金を表す数値であり、「配当利回り=年間配当金/株式購入金額*100」という式で表されます。

2023年3月23日時点、ジャックスの予想配当利回りは、約4.29%です。

※2023年予想配当金額185円、2023年3月23日終値4,310円で計算しました。

高配当株の基準とされる税引前配当利回り3.75%(税引後配当利回り3.00%)を上回る水準です。配当利回り4.29%は100万円を投資していれば、税引前で42,900円の配当金を得られる計算になります。

配当利回り4.29%はパンダの判断基準3.75%を満たしており、○と評価します。株価が3,700円を下回れば、◎と評価する基準の配当利回り5%を超えます。2022年11月頃の株価が3,700円付近のため、配当利回り5%も現実的な企業と言えそうです。

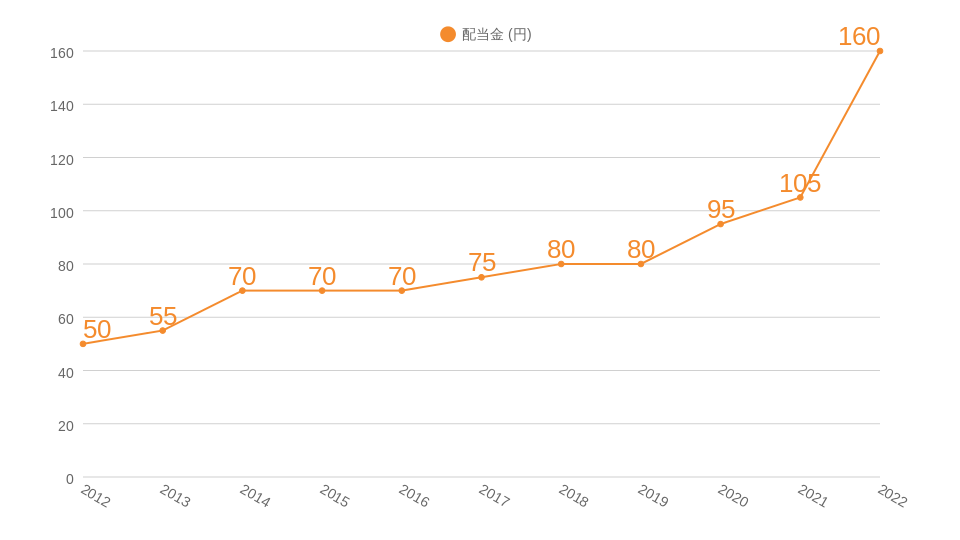

増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ることを指します。

具体的なジャックスの2012年から2022年の配当金推移はグラフのようになっています。

増配・減配の評価

POINT!

総合評価:◎

(10年間での減配実績なし:○ / 恐慌時の安定配当実績:◎)

2012年~2022年の10年間で増配回数7回、減配0回で2023年は2022年から増配して1株あたり185円の配当を予想しています。2012年と2023年の配当金を比較すると3.20倍に成長しています。

投資の判断基準の1つである「10年間減配なし」に関しては○と評価します。10年間で減配はなく、7回の増配を実施しているため魅力的だと言えます。10年間で減配がなく、8回以上増配をしている場合には◎と評価をしていますので、あと1回増配していれば◎評価でした。

もう1つの指標である「恐慌時の安定配当実績」に関しては◎と評価します。リーマンショック時の2009年3月期は、前年0円→20円への増配を実施、2010年3月期は、前年20円→25円への増配を実施しています。恐慌時に増配を実施していることから◎と評価しました。ただし、2008年3月期は配当0円と無配の過去があることには注意が必要です。

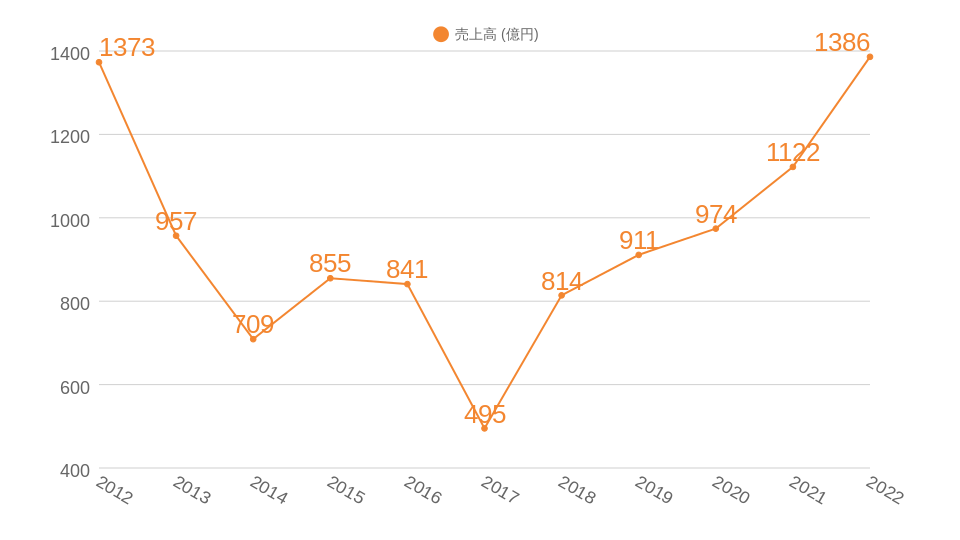

売上高

売上高とは、企業が商品やサービスを提供して得られる売上合計金額です。営業収益や収益などの呼ばれ方をしている場合もあるが、それらは全て売上高のことを指します。

ジャックスの2012年から2022年の売上高推移はグラフのようになっています。

売上高の評価

POINT!

総合評価:△

(売上高の安定性:○ / 売上高の成長性:△)

売上高は増加9回、減少1回で2012年と2022年の売上高を比較すると約1.53倍に成長しています。

投資判断基準である「売上の安定性」に関しては○と評価します。過去10年で9回売上が増加しており、10%以上の売上減少は1度もないため○と評価しました。10年間で売上が減少したのは2013年(前年比-4.1%)だけであり、2024年3月決算で売上が増加すれば10年連続での売上増加となります。

もう1つの投資判断基準「売上の成長性」に関しては△と評価します。10年間で売上は1.53倍となっており、○の評価基準である1.6倍には及びません。安定して増収を達成していますが、爆発的な成長はしていない企業だということがわかります。

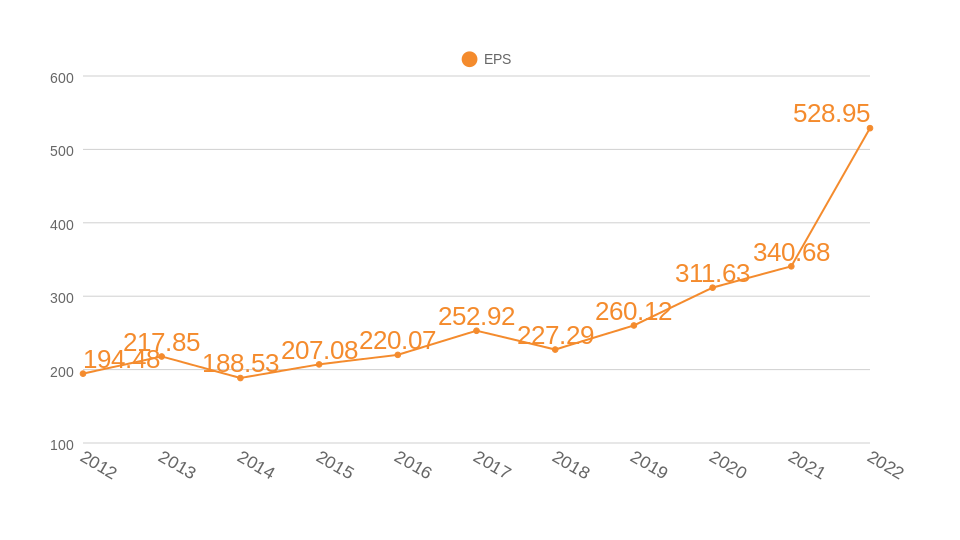

EPS

EPSとは、1株あたり純利益のことを指しており、「当期純利益/発行済株式数」という式で表されます。EPSが右肩上がりであれば、それだけでも会社経営としては100点だと言われることもある重要指標です。※当期純利益とは、企業が1年間をとしてあげた収益から人件費や販管費、税金など全ての費用を差し引いた利益のことです。

ジャックスの2012年から2022年のEPS推移はグラフのようになっています。

EPSの評価

POINT!

EPSの成長性:○

EPSは8回、減少2回で2012年と2022年で比較すると約2.72倍に成長しています。

投資判断の基準である「EPSの成長性」に関しては○と評価します。過去10年で減少は2回、2年連続での減少はないため○の評価です。2022年3月期決算では前年比+55%を記録しており、昨年は非常に順調な経営をしていたことがわかります。2023年3月決算では前年をさらに上回る水準を予想しています。

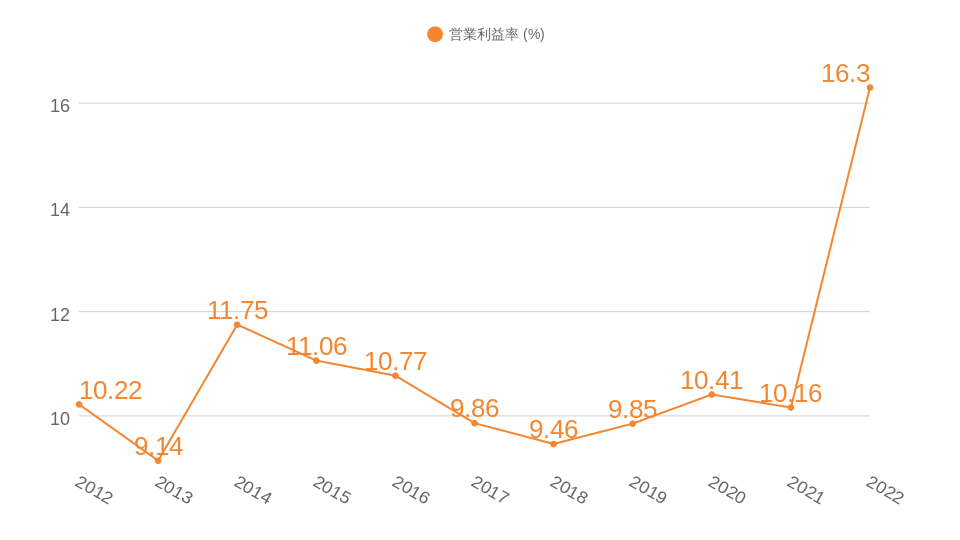

営業利益率

営業利益率は、本業がどれくらい効率的に利益を出しているのか知るための指標であり、「営業利益/売上」という式で示すことができます。※営業利益は、売上から売上原価や販管費などを差し引いた金額です。

ジャックスの2012年から2022年の営業利益率推移はグラフのようになっています。

営業利益率の評価

POINT!

総合評価:○

(営業利益率5%以上:◎ / 営業利益率の成長性:△)

営業利益率は10年間で増加4回、減少6回ですが、10年間で+6.08%改善しています。

投資判断基準の「営業利益率5%以上」は◎と評価します。2022年度3月期決算では営業利益率16.3%を記録しています。営業利益率10%以上は◎の対象であり、16.3%はこの水準を大幅に超えています。2022年3月期に大幅な改善があったことで10%以上になったわけではなく、10年平均でも営業利益率10.8%と非常に高水準です。

もう1つの投資判断基準である「営業利益率のトレンド」に関しては△と判断します。過去10年間で営業利益率は改善していますが、減少回数が6回あることが理由です。直近5年間でも営業利益率が悪化した年が2年間あり、改善トレンドであるとは言えなさそうです。

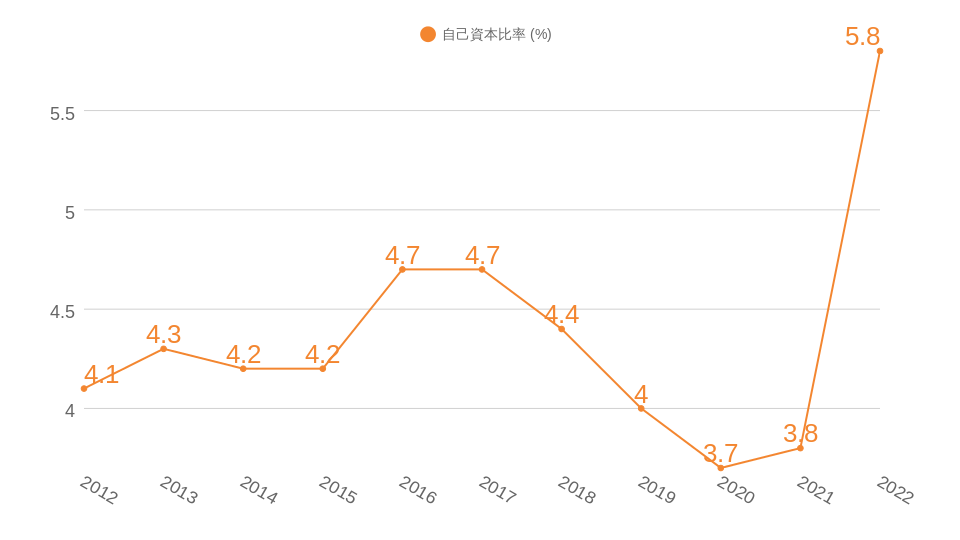

自己資本比率

自己資本比率とは、企業の持つ総資本のうち純資産が占める割合のことを指します。一般的には自己資本比率が高ければ高いほど会社が潰れにくいと考えられています。

例えば総資本100万円の企業の自己資本が100万円であれば、自己資本比率は100%です。総資本100万円の企業の自己資本が50万円、借入金額が50万円の場合は自己資本比率50%です。

ジャックスの2012年から2022年の自己資本比率はグラフのようになっています。

自己資本比率の評価

POINT!

自己資本比率40%以上:-

自己資本比率は10年間で増加4回、減少4回を通して改善を見せています。ビジネスモデルの関係上、自己資本比率が低くなってしまうため今回は評価対象外とします。このようなビジネスモデルの場合は他の指標を総合的に判断して倒産リスクの大きさを判断しましょう。

投資判断基準である「自己資本比率40%以上」に関しては評価を行わないこととします。2022年3月期の自己資本比率は5.8%であり、○評価の基準である自己資本比率40%には遠く及びません。ただし、前述の通り自己資本比率が低いことはビジネスモデル上、仕方のないことであり評価に組み込まない判断をしました。自己資本比率は倒産リスクを知るための指標であり、他の指標を総合的に判断し田植えで倒産リスクを判断することをおすすめします。

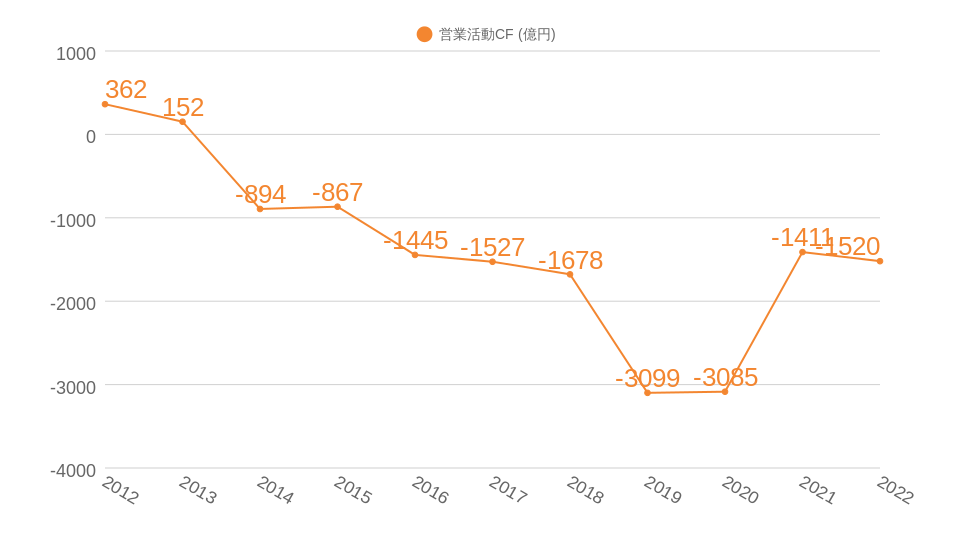

営業活動CF(営業キャッシュフロー)

営業活動CFとは、本業による収入と支出の差額を指します。投資CFや財務CFを含まないため、本業で利益が出ているのかを確認することができます。

ジャックスの2012年から2022年の営業CF推移はグラフのようになっています。

営業CFの評価

POINT!

総合評価:-

(毎年黒字:- / 長期的に増加:-)

ジャックスの営業CFは2014年以降、常に赤字を記録しています。

4%以上の配当を実施していながら本業で利益が出ていないのは不思議に思う方も多いのではないでしょうか。パンダも営業CFが赤字であることに違和感を覚えました。色々と調べた結果、営業CFが赤字であることは経営上大きな問題ではないという結論に至りました。そのため本記事では営業CFについての評価を実施しないこととします。

営業CFが赤字でも問題がない理由はビジネスモデルにあります。ジャックスの事業は、お金を貸付、金利をつけた上で回収するモデルです。貸付金額が大きくなれば営業CFは赤字になります。詳しい話をすると小難しくなるためここでは割愛しますが、営業CFが赤字でも問題ないと認識をしていただければ良いかと思います。

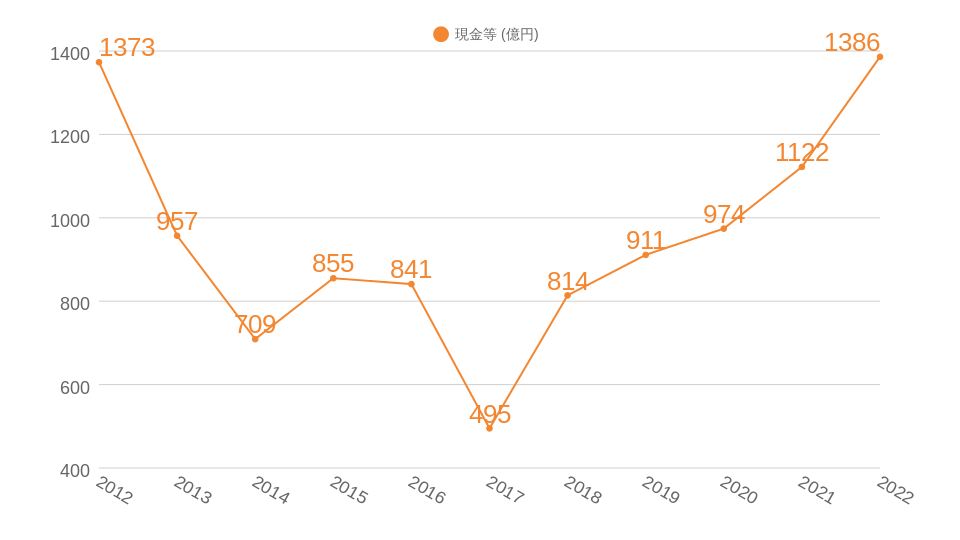

現金等

現金等とは、現金や換金性の高い資産をどれだけ持っているのかを表す指標です。現金等が前年度と比較して増加していれば、経営状態が良いと判断できます。

ジャックスの2012年から2022年の現金等推移はグラフのようになっています。

現金等の評価

POINT!

安定して増加:△

現金等保有額は増加6回、減少4回で現金等保有額は1.01倍に成長しています。

投資判断基準である「現金等が安定して増加」に関しては×と評価します。2年連続での現金等保有額減少があることが理由です。2013年3月期、2014年3月期には2年連続で25%以上の減少を記録しています。ただし、直近5年間は順調に現金等保有額を増やしており、堅調な推移を見せています。

まとめ

今回のジャックスは、

- 配当利回り:○(4.29%)

- 増配回数・減配回数:◎

- 売上高:△

- EPS:○

- 営業利益率:○

- 自己資本比率:-

- 営業活動CF:-

- 現金等:×

という結果でした。

ジャックスは、6項目で総合13点の評価です。8項目での点数を考えると総合17.3点となり、購入を検討する銘柄だと判断できます。

ジャックスは「10年間減配なし」「恐慌時に増配」という非常に強力な魅力を持っています。また、「配当利回り4%超」「EPSが順調に成長」「営業利益率10%超」も魅力的だと言えます。

自己資本比率や営業CFに関しては評価できませんでした。他の指標を用いて総合的な判断をした上で最終的な投資判断をしていただければ嬉しく思います。