人気中型株を数字で分析!本当に優良!?”沖縄セルラー電話”

高配当株投資を始めて少し時間がたった頃、沖縄セルラー電話という聞きなれない企業名を耳にしました。どうやらKDDIと関係の深い企業らしい。超優良株KDDIと近い関係というだけで期待感を持って沖縄セルラー電話を調査した結果…。

本記事では高配当株の中でも人気の高い沖縄セルラー電話を8つの要素で分析しています。沖縄セルラー電話は期待通りの銘柄なのか、それとも期待を上回る優良株なのか!

※本記事のデータは、IR BANKを参照しております。

着目する「8つの要素」とは?

-

配当利回り

株式の購入金額に対して年間で受け取ることのできる配当金を表す数値 - 増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ること - 売上高

企業が商品やサービスを提供して得られる売上合計金額 - EPS

1株あたり純利益 - 営業利益率

本業がどれくらい効率的に利益を出しているのか知るための指標 - 自己資本比率

企業の持つ総資本のうち純資産が占める割合 - 営業活動CF

本業による収入と支出の差額 - 現金等

現金や換金性の高い資産をどれだけ持っているのかを表す指標

沖縄セルラー電話の評価

沖縄セルラー電話は、総合20点で「購入を検討」の評価です。

沖縄セルラー電話は「10年連続増配」「恐慌時にも増配」「営業利益率の高さ」「自己資本比率の高さ」が魅力的です。一方で「配当利回り2.86%」「現金等が減少する年がある」という懸念点があります。

1株86円の配当を実施しており、株価が2,866円を下回れば利回り3%、2,293円を下回れば利回り3.75%を超えます。直近1年で株価が2,293円を下回ったことはなく、3.75%の利回りで購入するのは難しそうです。2023年に入ってからは2,866円を下回ることもなく、3%以上で購入することも難しいかもしれません。

もう1つの懸念点である現金等保有額は企業の経営状態を表す指標の1つであり、EPSが順調に推移していることから大きく心配する必要はないのかもしれません。その他の指標も用いて総合的に判断した上で購入の判断を下しましょう。

配当利回り

配当利回りとは、株式の購入金額に対して年間で受け取ることのできる配当金を表す数値であり、「配当利回り=年間配当金/株式購入金額*100」という式で表されます。

2023年3月20日時点、沖縄セルラー電話の予想配当利回りは、約2.86%です。

※2023年予想配当金額86円、2023年3月20日終値3,005円で計算しました。

高配当株の基準とされる税引前配当利回り3.75%(税引後配当利回り3.00%)を下回る水準です。配当利回り2.86%は100万円を投資していれば、税引前で約28,600円の配当金を得られる計算になります。

税引前配当利回り3.75%(税引後配当利回り3.00%)を目安に投資判断をしており、沖縄セルラー電話の配当利回りは基準を満たしていません。パンダの判断基準では×と判断します。

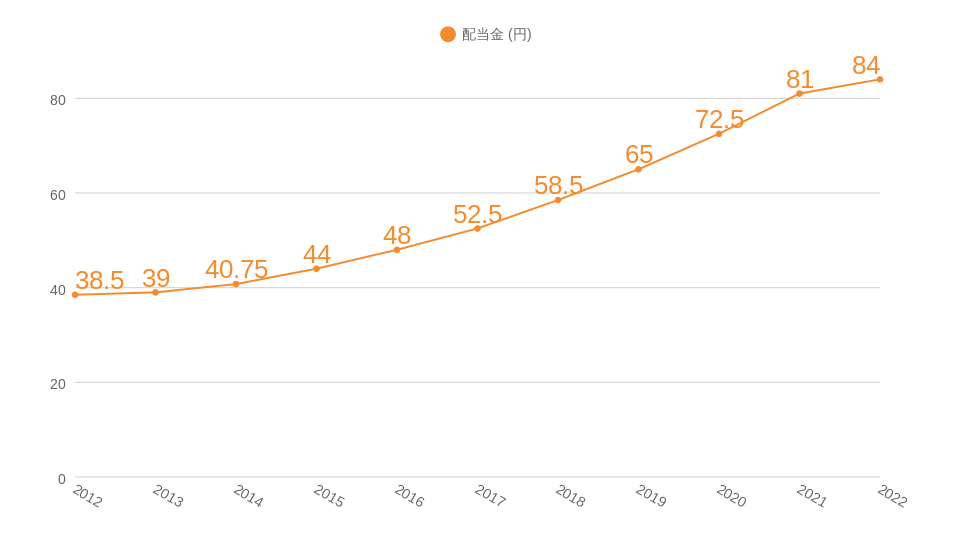

増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ることを指します。

具体的な沖縄セルラー電話の2012年から2022年の配当金推移はグラフのようになっています。

増配・減配の評価

POINT!

総合評価:◎

(10年間での減配実績なし:◎/恐慌時の安定配当実績:◎)

2012年~2022年の10年間で増配回数10回、減配0回で2023年は2022年から増配して1株あたり86円の配当を予想しています。2012年と2023年の配当金を比較すると2.18倍に成長しています。

投資の判断基準の1つである「10年間減配なし」に関しては、10年連続で増配しており文句なしの◎評価です。コロナ禍(2021年3月決算)では1株あたり10%以上の増配である、8.5円の増配を実施しました。

もう1つの指標である「恐慌時の安定配当実績」に関しても◎と評価します。リーマンショック時の2009年(2010年3月決算)では、前年72.5円→75円への増配を実施しました。翌年も76円へ増配しており、恐慌時にも増配を実施しています。

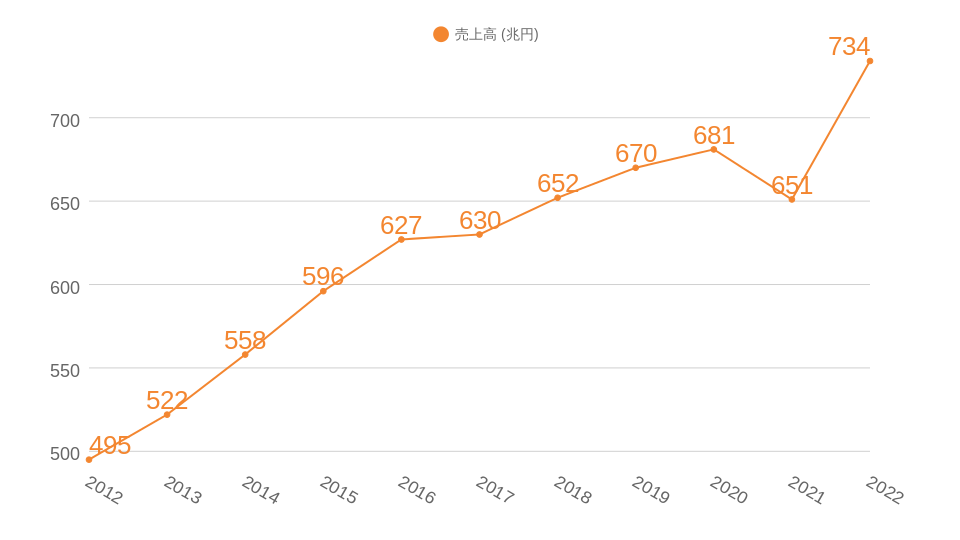

売上高

売上高とは、企業が商品やサービスを提供して得られる売上合計金額です。営業収益や収益などの呼ばれ方をしている場合もあるが、それらは全て売上高のことを指します。

沖縄セルラー電話の2012年から2022年の売上高推移はグラフのようになっています。

売上高の評価

POINT!

総合評価:△

(売上高の安定性:○/売上高の成長性:△)

売上高は増加9回、減少1回で2012年と2022年の売上高を比較すると約1.48倍に成長しています。

投資判断基準である「売上の安定性」に関しては○と評価します。過去10年で9回売上が増加しており、10%以上の売上減少は1度もないため○と評価しました。唯一の売上減少は2021年ですが減少率は5%未満と小さく、売上は非常に安定しているといえます。10年連続での売上増加を◎としているため、○の判断ですが十分すぎる安定性です。

もう1つの投資判断基準「売上の成長性」に関しては△と評価します。10年間で売上は1.48倍となっており、○と判断するための基準である1.6倍には届いていません。2022年は前年比12%超の売上増加を記録しましたが、2022年以外は1桁成長に留まっています。

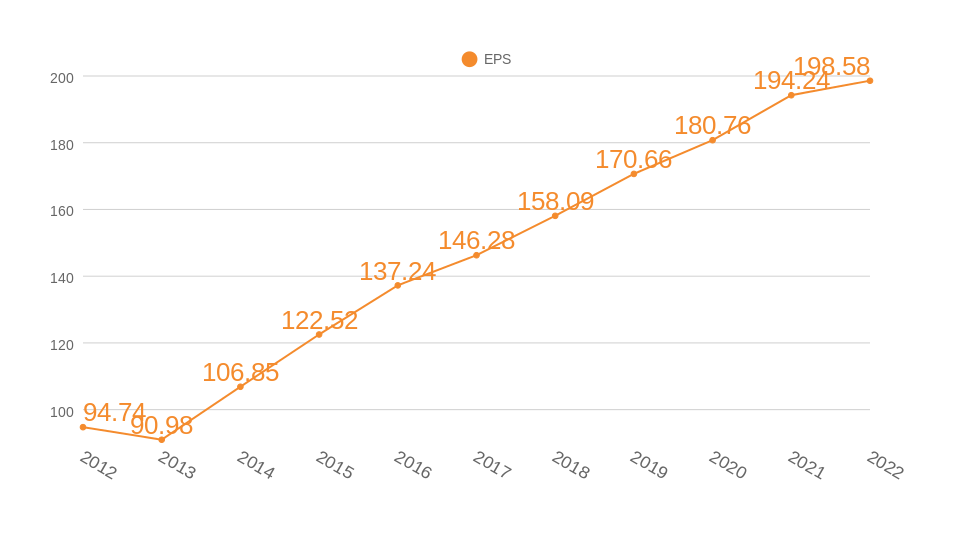

EPS

EPSとは、1株あたり純利益のことを指しており、「当期純利益/発行済株式数」という式で表されます。EPSが右肩上がりであれば、それだけでも会社経営としては100点だと言われることもある重要指標です。※当期純利益とは、企業が1年間をとしてあげた収益から人件費や販管費、税金など全ての費用を差し引いた利益のことです。

沖縄セルラー電話の2012年から2022年のEPS推移はグラフのようになっています。

EPSの評価

POINT!

EPSの成長性:○

EPSは9回、減少1回で2012年と2022年で比較すると約2.10倍に成長しています。

EPSが唯一減少したのは2013年で前年比-4%弱の減少です。2014年以降は毎年過去最高を更新し続けており、非常に良い状態で経営されている企業ということがわかります。売上の減少した2020年度(2021年3月決算)でもEPSは増加しており、恐慌時でも安定した会社経営をしていることがわかります。

10年間減少なしを◎の評価基準としているため○の評価ですが、2023年もEPSが増加するのであれば、10年連続での増加となり来年には◎の評価に変わる可能性が大いにあります。

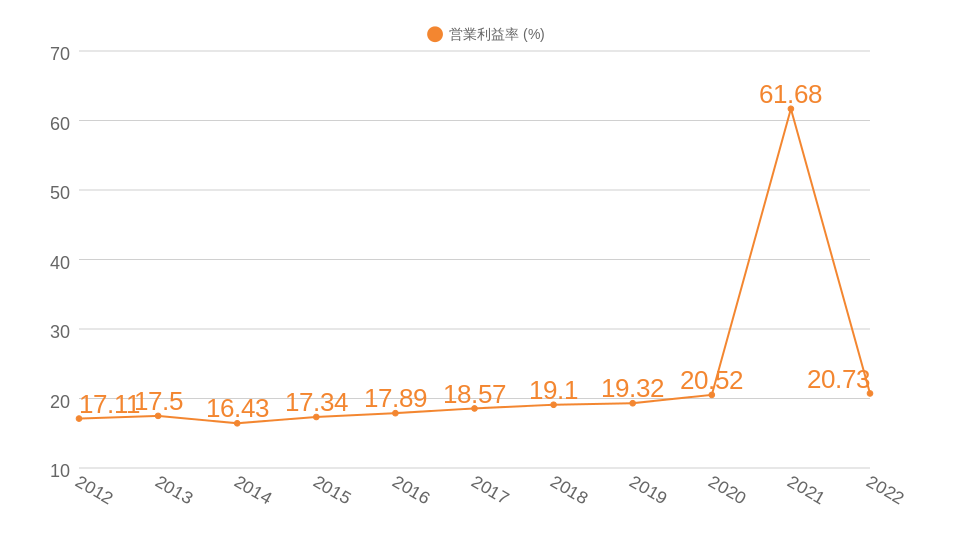

営業利益率

営業利益率は、本業がどれくらい効率的に利益を出しているのか知るための指標であり、「営業利益/売上」という式で示すことができます。

※営業利益は、売上から売上原価や販管費などを差し引いた金額です。

沖縄セルラー電話の2012年から2022年の営業利益率推移はグラフのようになっています。

営業利益率の評価

POINT!

総合評価:◎

(営業利益率5%以上:◎/営業利益率の成長性:○)

営業利益率は10年間で増加8回、減少2回です。

投資判断基準の「営業利益率5%以上」は◎と評価します。2021年度(2022年3月決算)では、◎の基準である営業利益率10%を大幅に超える20.73%の営業利益率を記録しています。2019年度(2020年3月決算)以降、3年連続で20%を超える営業利益率を記録しており、非常に高い水準の営業利益率を保っています。

もう1つの投資判断基準である「営業利益率の成長性」に関しては○と判断します。2011年度(2012年3月決算)には17.11%だった営業利益率は2021年度(2022年3月決算)で20.73%まで上がっています。過去10年間で営業利益率が悪化したのは2013年度と2021年度の2回です。過去10年間で利益率が改善されており、悪化したのが2回以内のため○と評価しました。

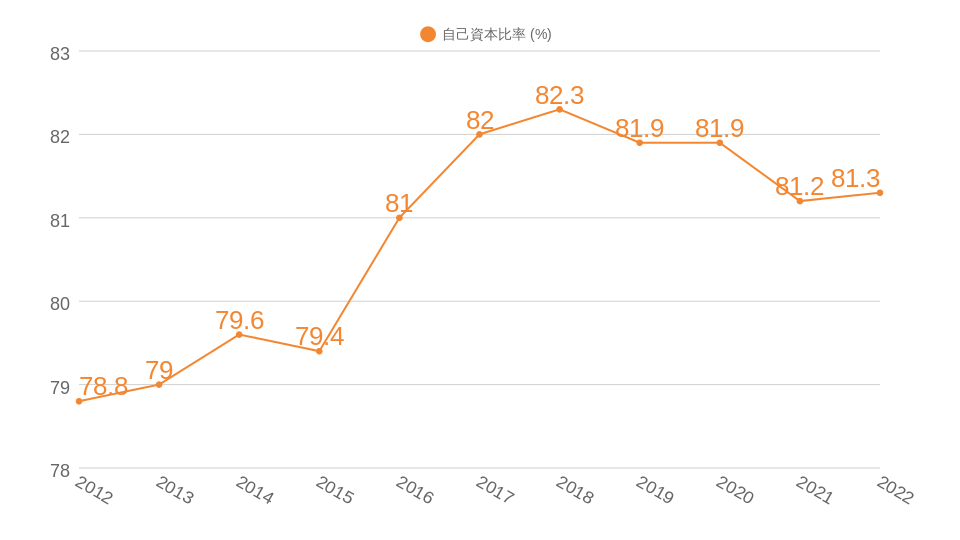

自己資本比率

自己資本比率とは、企業の持つ総資本のうち純資産が占める割合のことを指します。一般的には自己資本比率が高ければ高いほど会社が潰れにくいと考えられています。

例えば総資本100万円の企業の自己資本が100万円であれば、自己資本比率は100%です。総資本100万円の企業の自己資本が50万円、借入金額が50万円の場合は自己資本比率50%です。

沖縄セルラー電話の2012年から2022年の自己資本比率はグラフのようになっています。

自己資本比率の評価

POINT!

自己資本比率40%以上:◎

自己資本比率は10年間で増加6回、減少3回です。

投資判断基準である「自己資本比率40%以上」は◎の評価です。2021年度(2022年3月決算)の自己資本比率は81.3%で◎基準の60%以上を悠々クリアしています。2015年度(2016年3月決算)以降、常に80%を超えており、倒産確率は極めて低いと考えることができそうです。

2014年度、2018年度、2020年度は自己資本比率が悪化していますが、いずれも1%未満の小さな減少であり、大幅に自己資本比率が減少していないことも安心材料です。

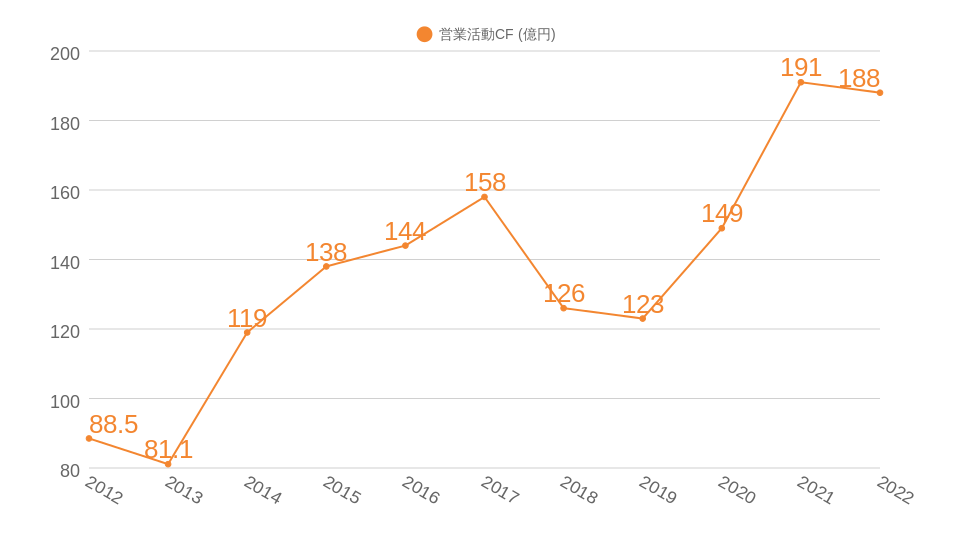

営業活動CF(営業キャッシュフロー)

営業活動CFとは、本業による収入と支出の差額を指します。投資CFや財務CFを含まないため、本業で利益が出ているのかを確認することができます。

沖縄セルラー電話の2012年から2022年の営業CF推移はグラフのようになっています。

営業CFの評価

POINT!

総合評価:○

(毎年黒字:○/長期的に増加:○)

営業CFは10年間で増加6回、減少4回で2012年と2023年を比較すると約2.12倍に成長しています。

投資判断基準である「毎年黒字」に関しては○の評価です。過去10年間で赤字は一度もなく本業で利益を出し続けています。過去10年間で赤字がないことを○の評価基準としているため、沖縄セルラー電話の毎年黒字は○としました。

もう1つの投資判断基準である「長期的に増加」に関しても○と判断します。過去10年間で約2.12倍に成長しており、○の評価基準である1.6倍以上をクリアしていることが理由です。◎の評価基準である2.6倍には及びませんでしたが、順調に営業CFが増加しています。

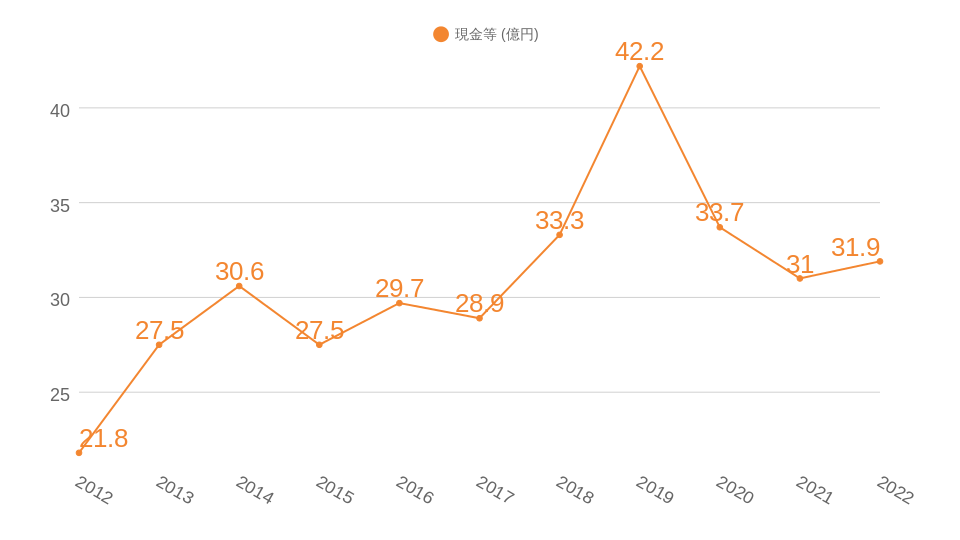

現金等

現金等とは、現金や換金性の高い資産をどれだけ持っているのかを表す指標です。現金等が前年度と比較して増加していれば、経営状態が良いと判断できます。

沖縄セルラー電話の2012年から2022年の現金等推移はグラフのようになっています。

現金等の評価

POINT!

安定して増加:×

現金等保有額は増加6回、減少4回で現金等保有額は1.46倍に成長。

投資判断基準である「現金等が安定して増加」に関しては△の評価です。10年間で1.46倍に成長していますが、前年比10%以上の減少を2回記録しており、安定的に増加しているとは言えないと判断しました。

10%以上の減少を記録しているのは、2014年度、2019年度の2回です。他にも2016年度、2021年度に現金等保有額が減少しています。

まとめ

今回の沖縄セルラー電話は、

- 配当利回り:×

- 増配回数・減配回数:◎

- 売上高:△

- EPS:○

- 営業利益率:◎

- 自己資本比率:◎

- 営業活動CF:○

- 現金等:×

という結果でした。

沖縄セルラー電話は、総合20点で「購入を検討」の評価です。

沖縄セルラー電話は「10年連続増配」「恐慌時にも増配」「営業利益率の高さ」「自己資本比率の高さ」が魅力的です。一方で「配当利回り2.86%」「現金等が減少する年がある」という懸念点があります。

1株86円の配当を実施しており、株価が2,866円を下回れば利回り3%、2,293円を下回れば利回り3.75%を超えます。直近1年で株価が2,293円を下回ったことはなく、3.75%の利回りで購入するのは難しそうです。2023年に入ってからは2,866円を下回ることもなく、3%以上で購入することも難しいかもしれません。

もう1つの懸念点である現金等保有額は企業の経営状態を表す指標の1つであり、EPSが順調に推移していることから大きく心配する必要はないのかもしれません。その他の指標も用いて総合的に判断した上で購入の判断を下しましょう。