配当利回り日本一!増配止まらぬ”商船三井”

日本一の配当利回りを誇る商船三井が優良高配当株なのかを8つの要素を用いて調査していきます。

※本記事は作者の頭の整理ならびに情報提供を目的としており、投資を推奨する意図はございません。投資判断はご自身でお願いいたします。

※本記事のデータは、IR BANKを参照しております。

着目する「8つの要素」とは?

-

配当利回り

株式の購入金額に対して年間で受け取ることのできる配当金を表す数値 - 増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ること - 売上高

企業が商品やサービスを提供して得られる売上合計金額 - EPS

1株あたり純利益 - 営業利益率

本業がどれくらい効率的に利益を出しているのか知るための指標 - 自己資本比率

企業の持つ総資本のうち純資産が占める割合 - 営業活動CF

本業による収入と支出の差額 - 現金等

現金や換金性の高い資産をどれだけ持っているのかを表す指標

商船三井の評価

まずは商船三井の評価!

商船三井は、総合8点で「購入を見送り」と評価します。

直近10年間で3回の減配(内1回は無配)の時点でパンダの投資スタイルと合わない銘柄のため購入は見送りと判断しました。他にも「売上高の安定性・成長性のなさ」「EPSが赤字を記録」「営業利益率が赤字を記録」など不安材料があります。対して、「配当利回り17.00%」「本業での利益を示す営業CFは毎年黒字」など非常に魅力的な要素もありました。

配当利回り

配当利回りとは、株式の購入金額に対して年間で受け取ることのできる配当金を表す数値であり、「配当利回り=年間配当金/株式購入金額*100」という式で表されます。

2023年2月3日時点、商船三井の予想配当利回りは、約17.00%です。

※2023年予想配当金額560円、2023年2月3日終値3,295円で計算しました。

高配当株の基準とされる税引前配当利回り3.75%(税引後配当利回り3.00%)を大きく上回る水準です。配当利回り17.00%は100万円を投資していれば、税引前で約170,000円の配当金を得られる計算になります。2023年2月3日現在、日本株で最大の利回りです。

StockPandaでは基本的に税引前配当利回り3.75%(税引後配当利回り3.00%)を目安に投資判断をしており、商船三井の配当利回りは十分に基準を満たしています。

増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ることを指します。

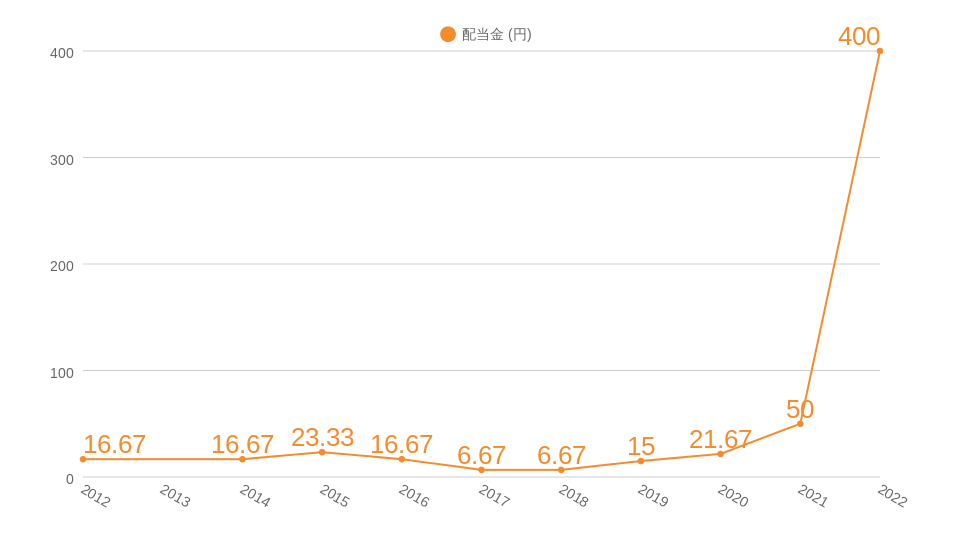

具体的な商船三井の2012年から2022年の配当金推移はグラフのようになっています。

増配・減配の評価

POINT!

総合評価:×

(10年間での減配実績なし:× / 恐慌時の安定配当実績:△)

2023年は2022年から増配して1株あたり560円の配当を予想しています。

2012年と2023年の配当金を比較すると24.00倍に成長していますが、投資の判断基準の1つである「10年間減配なし」に関しては×と評価します。10年間で3回の減配に加え、2013年の無配が理由です。

もう1つの指標である「恐慌時の安定配当実績」に関しては△と評価します。リーマンショック時の2010年は前年310円→30円への減配を実施も、2020年2021年は連続増配を実施しており、不況時に減配1回かつ増配ありのため△と評価しました。(参照:配当金チェッカー)

パンダの投資姿勢としてはこの時点で購入見送りを決定しました。長期的に安定して配当を得られる可能性が低そうな場合は購入しません。購入見送りは決定しましたが他の指標についても調査を進めていきます。

売上高

売上高とは、企業が商品やサービスを提供して得られる売上合計金額です。営業収益や収益などの呼ばれ方をしている場合もあるが、それらは全て売上高のことを指します。

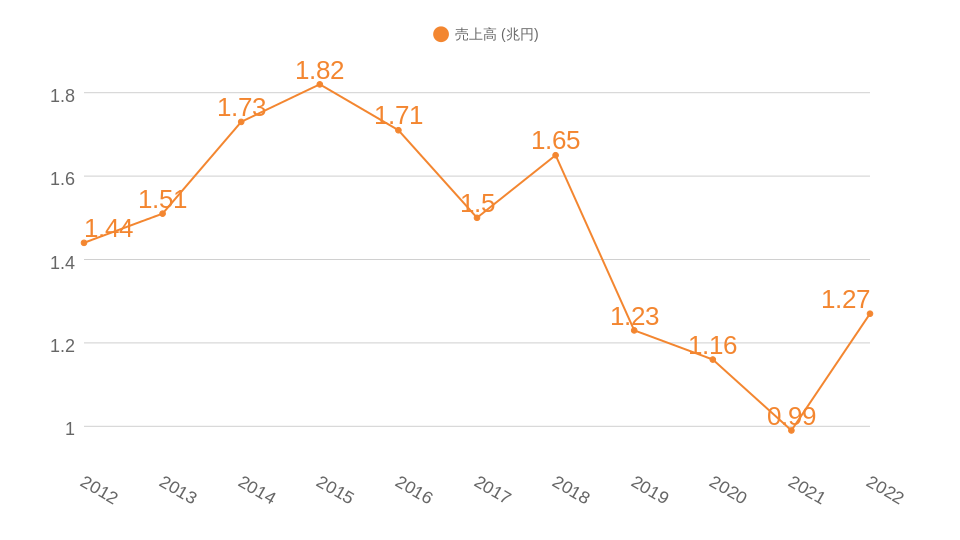

商船三井の2012年から2022年の売上高推移はグラフのようになっています。

売上高の評価

POINT!

総合評価:×

(売上高の安定性:× / 売上高の成長性:×)

売上高は10年間で増加5回、減少5回で88%まで縮小しました。2023年予想は1.6兆円ですが、2015年の1.82兆円には及びません。

投資判断基準である「売上の安定性」に関しては×と評価します。過去10年間で10%超の減少を3回記録しており、売上が安定しているとは言えません。10%超の増加も10年間で3回記録しており、増減が非常に激しいことがわかります。

もう1つの投資判断基準「売上の成長性」に関しても×と評価します。2012年と2022年を比較して売上高が減少しており、成長しているとは言えません。

EPS

EPSとは、1株あたり純利益のことを指しており、「当期純利益/発行済株式数」という式で表されます。EPSが右肩上がりであれば、それだけでも会社経営としては100点だと言われることもある重要指標です。

※当期純利益とは、企業が1年間をとしてあげた収益から人件費や販管費、税金など全ての費用を差し引いた利益のことです。

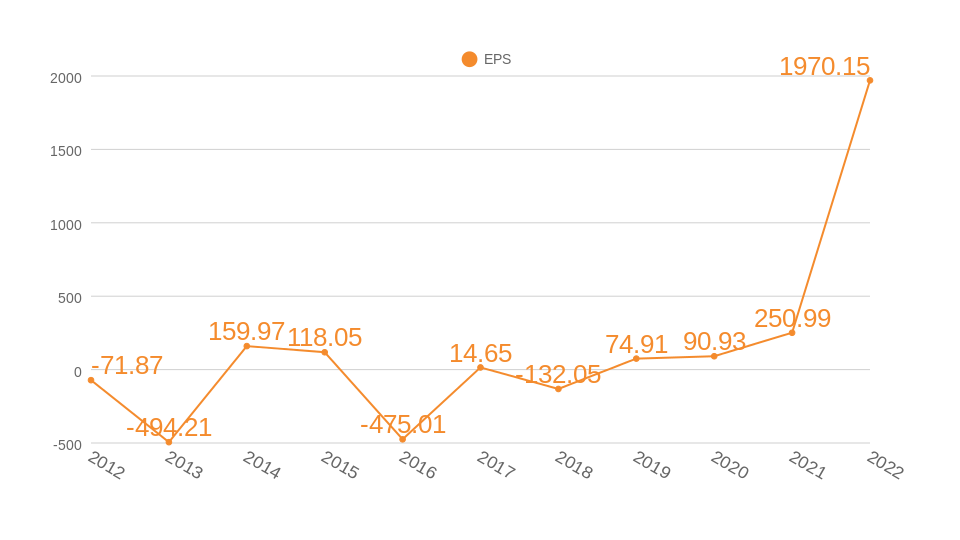

商船三井の2012年から2022年のEPS推移はグラフのようになっています。

EPSの評価

POINT!

EPS右肩上がり:×

2012年には赤字でしたが、2022年は黒字化に成功しました。しかし、過去10年間で赤字を4回記録しており、投資判断の基準である「EPSの右肩上がり」に関しては×と評価します。黒字、赤字を繰り返しており右肩上がりとは言えません。

営業利益率

営業利益率は、本業がどれくらい効率的に利益を出しているのか知るための指標であり、「営業利益/売上」という式で示すことができます。※営業利益は、売上から売上原価や販管費などを差し引いた金額です。

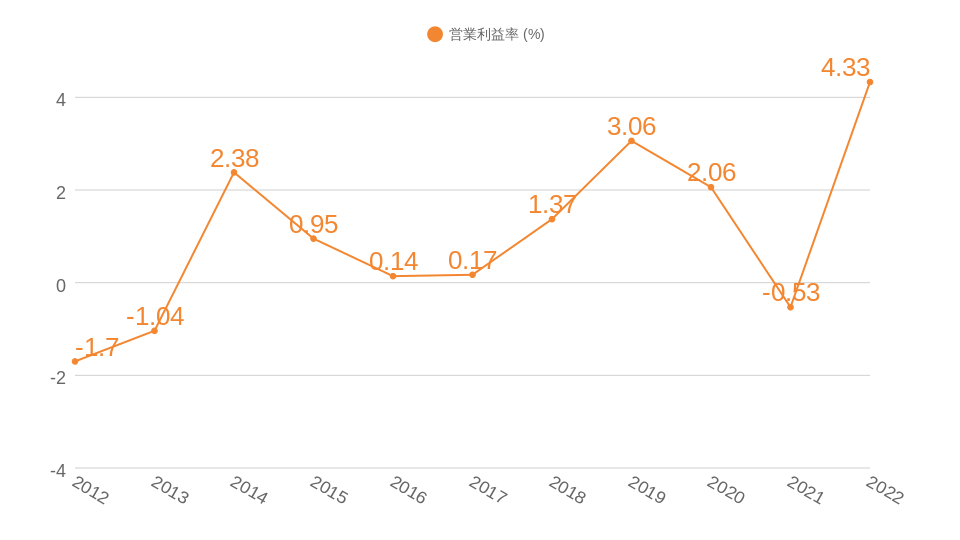

商船三井の2012年から2022年の営業利益率推移はグラフのようになっています。

営業利益率の評価

POINT!

総合評価:×

(営業利益率5%以上:× / 営業利益率のトレンド:×)

投資判断基準の「営業利益率5%以上」は×と評価します。2012年,2013年,2021年の営業利益率が0%以下のため×と評価しました。過去10年間の平均は1.02%ですが、2022年は4.33%で基準の5%に近い水準です。

もう1つの投資判断基準である「営業利益率のトレンド」に関しては△と評価します。10年間で営業利益率が改善された年が6年あり、2012年と比較すると営業利益率が改善されていることが理由です。

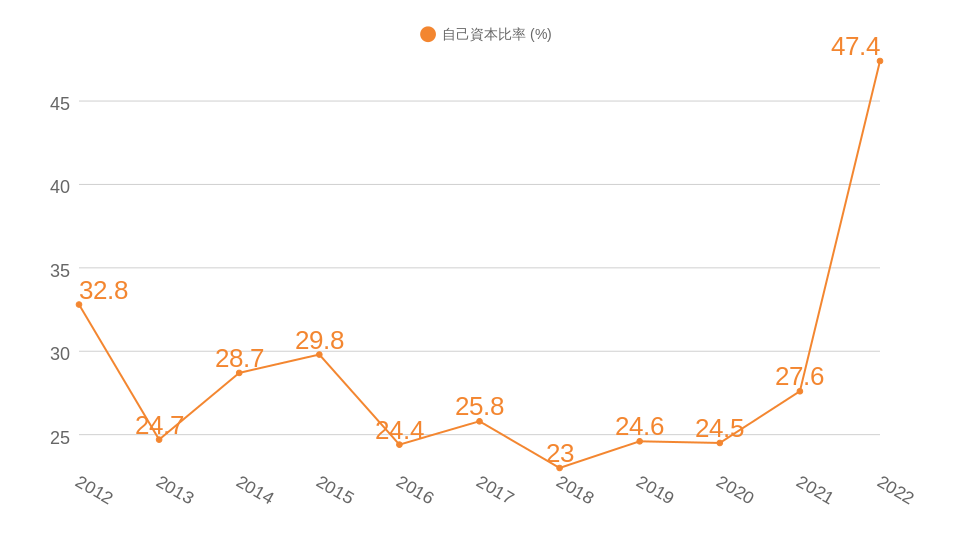

自己資本比率

自己資本比率とは、企業の持つ総資本のうち純資産が占める割合のことを指します。一般的には自己資本比率が高ければ高いほど会社が潰れにくいと考えられています。

例えば総資本100万円の企業の自己資本が100万円であれば、自己資本比率は100%です。総資本100万円の企業の自己資本が50万円、借入金額が50万円の場合は自己資本比率50%です。

商船三井の2012年から2022年の自己資本比率はグラフのようになっています。

自己資本比率の評価

POINT!

自己資本比率40%以上:○

投資判断基準である「自己資本比率40%以上」に関しては○と評価します。2022年は47.4%で自己資本比率40%の水準を上回っています。

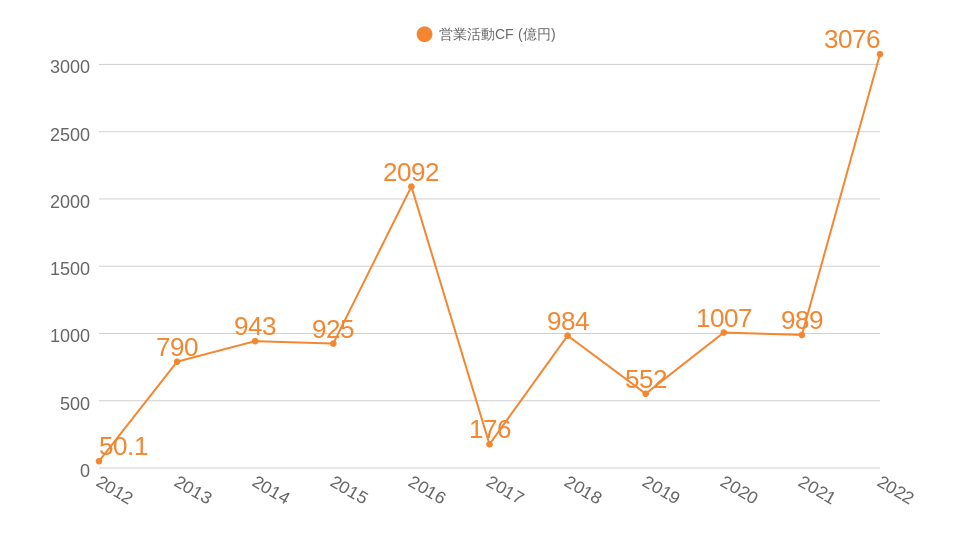

営業活動CF(営業キャッシュフロー)

営業活動CFとは、本業による収入と支出の差額を指します。投資CFや財務CFを含まないため、本業で利益が出ているのかを確認することができます。

商船三井の2012年から2022年の営業CF推移はグラフのようになっています。

営業CFの評価

POINT!

総合評価:◎

(毎年黒字:◎ / 長期的に増加:◎)

投資判断基準である「毎年黒字」に関しては◎と評価します。過去10年間で赤字は一度もなく本業で利益を出し続けています。もう1つの投資判断基準である「長期的に増加」に関しても◎と判断します。2012年と2022年を比較すると営業CFは61.4倍に成長しており、◎の水準である2.6倍を大幅に上回ります。

長期的に増加しているとはいえ、これだけ増減のある営業CFを◎と判断することには違和感を覚えるため、評価の定義について見直しが必要です。

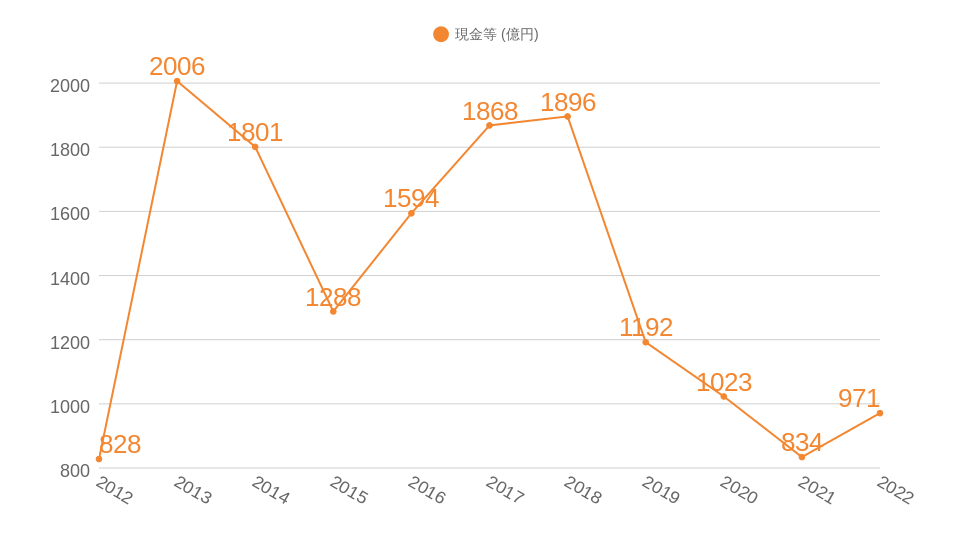

現金等

現金等とは、現金や換金性の高い資産をどれだけ持っているのかを表す指標です。現金等が前年度と比較して増加していれば、経営状態が良いと判断できます。

商船三井の2012年から2022年の現金等推移はグラフのようになっています。

現金等の評価

POINT!

安定して増加:×

10年間で1.17倍に成長していますが、投資判断基準である「現金等が安定して増加」に関しては×と評価します。10%超の増加を4回、10%超の減少を5回記録するなど、増減幅が非常に大きく、安定して増加しているとはいえません。

まとめ

今回の商船三井は、

- 配当利回り:約17.00%

- 増配回数・減配回数:×

- 売上高:×

- EPS:×

- 営業利益率:×

- 自己資本比率:○

- 営業活動CF:◎

- 現金等:×

という結果でした。

商船三井は、総合8点で「購入を見送り」と評価します。

直近10年間で3回の減配(内1回は無配)の時点でパンダの投資スタイルと合わない銘柄のため購入は見送りと判断しました。他にも「売上高の安定性・成長性のなさ」「EPSが赤字を記録」「営業利益率が赤字を記録」など不安材料があります。対して、「配当利回り17.00%」「本業での利益を示す営業CFは毎年黒字」など非常に魅力的な要素もありました。

ただし、10年間平均は28.5%であり、許容範囲の30%を下回ることには注意が必要!