資源・エネルギーが事業の柱!5大商社の一角、”三井物産”

本日は、高配当株の中でも人気の高い三井物産について8つの要素を用いて調査していきます。

着目する「8つの要素」とは?

-

配当利回り

株式の購入金額に対して年間で受け取ることのできる配当金を表す数値 - 増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ること - 売上高

企業が商品やサービスを提供して得られる売上合計金額 - EPS

1株あたり純利益 - 営業利益率

本業がどれくらい効率的に利益を出しているのか知るための指標 - 自己資本比率

企業の持つ総資本のうち純資産が占める割合 - 営業活動CF

本業による収入と支出の差額 - 現金等

現金や換金性の高い資産をどれだけ持っているのかを表す指標

※本記事は作者の頭の整理ならびに情報提供を目的としており、投資を推奨する意図はございません。投資判断はご自身でお願いいたします。

※本記事のデータは、IR BANKを参照しております。

三井物産の評価

まずは三井物産の評価!

三井物産は、総合-2点で「購入を見送り」。

三井物産の不安材料として「リーマンショック時に連続減配+2020年に減配」「売上高の高の不安定さ」「EPS3年連続減少かつ赤字転落あり」「営業利益率が10年間で悪化」「現金等が10年間で減少」という点が挙げられます。

今回の点数ですが、商社のビジネスモデルとパンダの判断基準が合わなかった可能性があります。

商社株は景気敏感株であり増減があることは当たり前ですが、パンダの判断指標は安定性を求めており、景気敏感株との相性の悪さは否めません。今後、判断基準の見直しを予定しており、三菱商事の株については再度評価する必要性を感じています。

配当利回り

配当利回りとは、株式の購入金額に対して年間で受け取ることのできる配当金を表す数値であり、「配当利回り=年間配当金/株式購入金額*100」という式で表されます。

2022年12月1日時点、三井物産の予想配当利回りは、約3.38%です。

※2023年予想配当金額130円、2022年12月1日終値3,842円で計算しています。

高配当株の基準とされる税引前配当利回り3.75%(税引後配当利回り3.00%)を下回ります。配当利回り3.38%は100万円を投資していれば、税引前で約33800円の配当金を得られる計算です。

基本的に税引前配当利回り3.75%(税引後配当利回り3.00%)を目安に投資判断をしており、高配当株の基準を満たすためには株価が3,466円以下になることが必要です。2022年は11月12月を除き、ほとんどの期間で3,466円以下で株価が推移しており、3.75%の水準を超える可能性があります。

増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ることを指します。

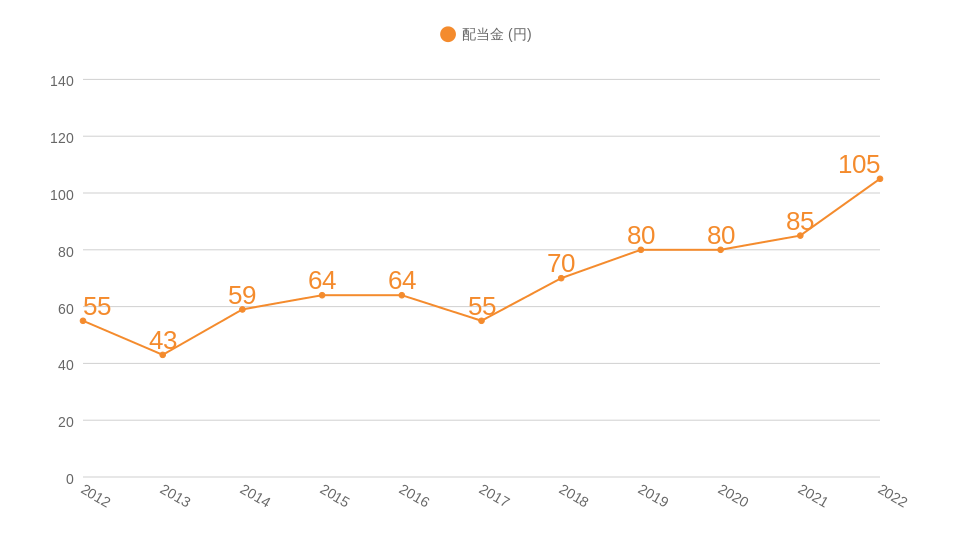

数値から読み取る増配・減配

10年間で増配回数6回、減配2回。

具体的な三井物産の2012年から2022年の配当金推移はグラフのようになっています。

2012年~2022年の10年間で増配回数6回、減配2回です。

2013年、2017年は減配、2016年、2020年は配当金据え置きでしたが2012年と2023年の配当金を比較すると1.91倍に成長しています。さらに2023年は2022年から増配して1株あたり130円の配当を予想しています。

増配・減配の評価

POINT!

総合評価:×

(10年間での減配実績なし:× / 恐慌時の安定配当実績:×)

投資の判断基準の1つである「10年間減配なし」に関しては×と評価します。10年間で2回減配していることが理由です。直近では2020年に減配をしており、今後も減配のリスクありと判断しました。

もう1つの指標である「恐慌時の安定配当実績」に関しても×と評価します。リーマンショック時は2009年2010年と連続で減配しています。コロナショック時にも減配を行っており安定配当とは言えないことが理由です。

売上高

売上高とは、企業が商品やサービスを提供して得られる売上合計金額です。営業収益や収益などの呼ばれ方をしている場合もあるが、それらは全て売上高のことを指します。

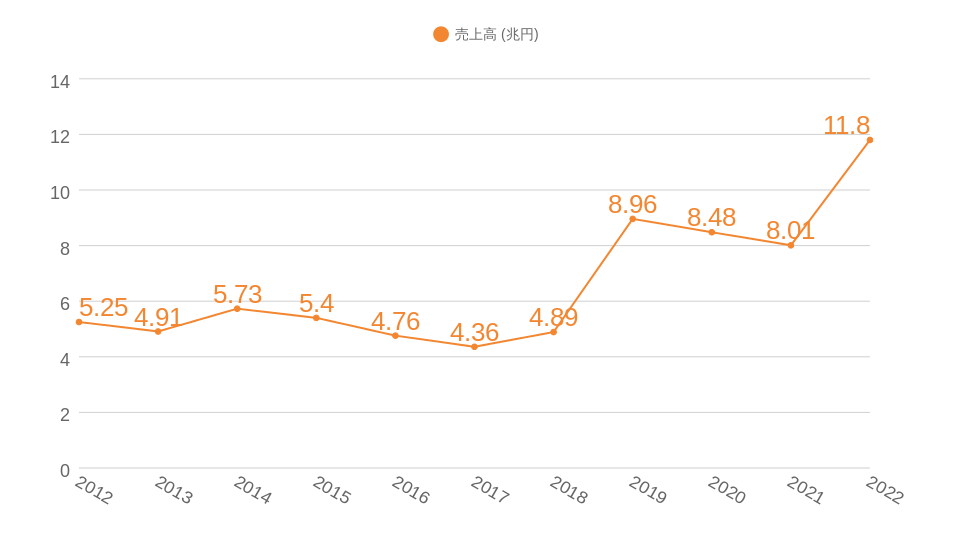

数値から読み取る売上高

10年間で増加4回、減少6回。

10年間で約2.25倍。

三井物産の2012年から2022年の売上高推移はグラフの通りです。

売上高は10年間で増加4回、減少6回です。ただし、前年比-10%を超える減少は2016年のみです。対して売上が増加した4年間では最低でも前年比+12%程度、最高で前年比+83%程度の増加を記録しました。結果、2012年と2022年の売上高を比較すると約2.25倍に成長しています。

売上高の評価

POINT!

総合評価:×

(売上高の安定性:× / 売上高の成長性:×)

投資判断基準である「売上の安定性」に関しては×と評価します。10年間で減少が6回あり、10%以上の減少もあるため×の評価です。もう1つの投資判断基準「売上の成長性」に関しても×と評価します。2015~2017年は3年連続で減収であり、2014年の売上を超えるまでに5年間を要しているため×の評価です。

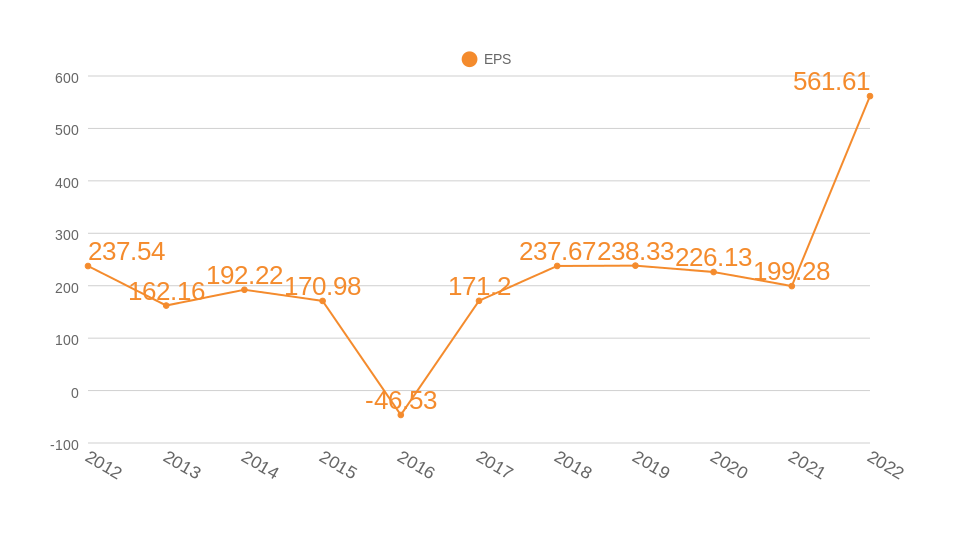

EPS

EPSとは、1株あたり純利益のことを指しており、「当期純利益/発行済株式数」という式で表されます。EPSが右肩上がりであれば、それだけでも会社経営としては100点だと言われることもある重要指標です。※当期純利益とは、企業が1年間をとしてあげた収益から人件費や販管費、税金など全ての費用を差し引いた利益のことです。

数値から読み取るEPS

10年間で増加5回、減少5回。

10年間でEPSは約2.36倍に成長。

三井物産の2012年から2022年のEPS推移はグラフの通りです。

EPSは10年間で5回、減少5回を記録して、10年間で約2.36倍に成長しました。

売上同様、2015年~2017年にかけて3年連続で減少を記録しており、2016年にはEPSが赤字に転落しています。2022年は前年比+180%程度の大幅な増加を記録しました。

EPSの評価

EPSの成長性:×

投資判断の基準である「EPSの成長性」に関しては×と評価します。2022年に大幅な増加を記録しているため成長しているように見えますが、2021年は過去3年間の数値より低くなっています。増減が激しく成長しているとは言えないことが理由です。

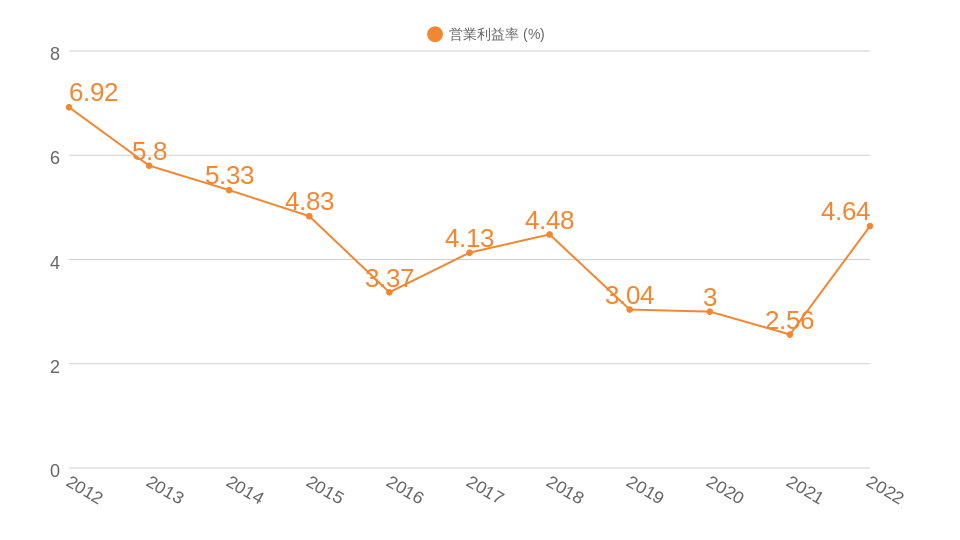

営業利益率

営業利益率は、本業がどれくらい効率的に利益を出しているのか知るための指標であり、「営業利益/売上」という式で示すことができます。※営業利益は、売上から売上原価や販管費などを差し引いた金額です。

数値から見る営業利益率

過去10年で最大6.92%、最低2.56%

10年平均4.37%

三井物産の2012年から2022年の営業利益率推移はグラフのようになっています。

営業利益率は10年間で増加3回、減少7回です。

2013年~2016年は4年連続で営業利益率が悪化しました。また、2019年~2021年も3年連続で悪化しました。2012年6.92%の営業利益率が2022年には4.64%と10年間で悪化しています。2015年以降は5%を超えることもありませんでした。

営業利益率の評価

POINT!

総合評価:×

(営業利益率5%以上:△ / 営業利益率の成長性:×)

投資判断基準の「営業利益率5%以上」は△と評価します。2022年4.64%で5%未満であり、10年間平均4.37%でこちらも5%未満です。

もう1つの投資判断基準である「営業利益率の成長性」に関しては×と評価します。2012年と2022年を比較して営業利益率が低下しており、成長性はありません。

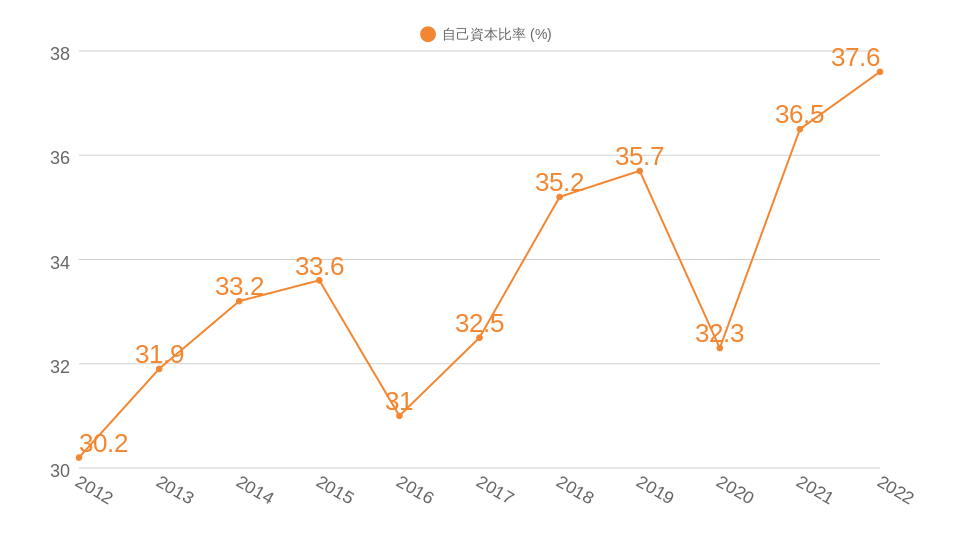

自己資本比率

自己資本比率とは、企業の持つ総資本のうち純資産が占める割合のことを指します。一般的には自己資本比率が高ければ高いほど会社が潰れにくいと考えられています。

例えば総資本100万円の企業の自己資本が100万円であれば、自己資本比率は100%です。総資本100万円の企業の自己資本が50万円、借入金額が50万円の場合は自己資本比率50%です。

数値から読み取る自己資本比率

10年間で増加8回、減少2回

30.2%~37.6%の間で推移

三井物産の2012年から2022年の自己資本比率はグラフのようになっています。

自己資本比率は10年間で増加8回、減少2回です。

2013年~2016年は3年連続で自己資本比率が増加しています。また、2017年~2019年も3年連続で増加しました。2020年に減少を記録していますが、翌2021年には過去最高を更新しています。

自己資本比率の評価

POINT!

自己資本比率40%以上:△

投資判断基準である「自己資本比率40%以上」に関しては△と評価します。2022年の自己資本比率が37.6%であり、基準の40%には少し届かないことが理由です。過去10年間で8回の増加を記録しており、今後40%を超えることに期待します。

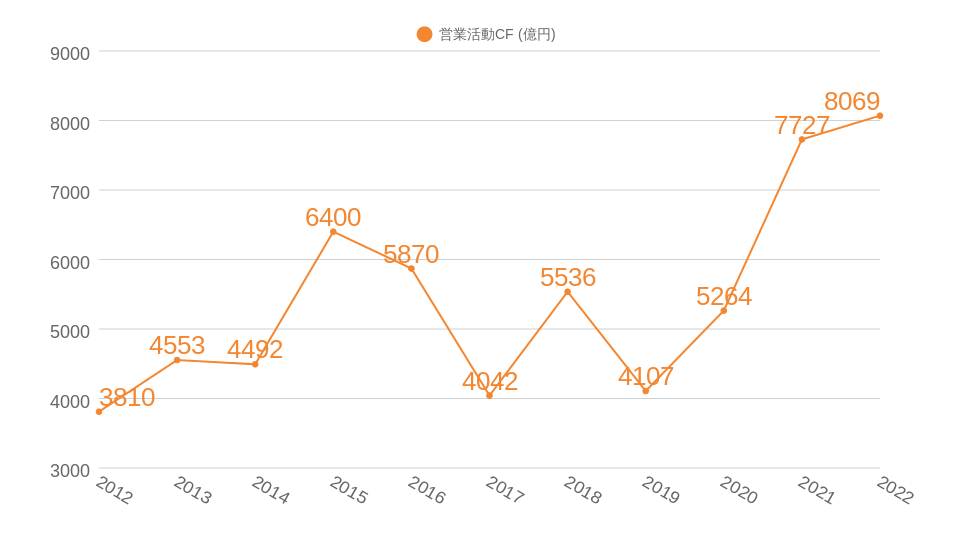

営業活動CF(営業キャッシュフロー)

営業活動CFとは、本業による収入と支出の差額を指します。投資CFや財務CFを含まないため、本業で利益が出ているのかを確認することができます。

数値から読み取る営業CF

10年間赤字なし

10年間で約2.12倍に成長

三井物産の2012年から2022年の営業CF推移はグラフのようになっています。

10年連続黒字。10年間で営業CF増加6回、減少4回で2012年と2023年を比較すると約2.12倍に成長しています。

2017年は前年比-30%超、2019年は前年比-25%の減少を記録しましたが、2015年、2021年には前年比+40%超の増加を記録するなど220%以上の増減がおこっています。増加が10%を超えていないのは2021年のみです。

営業CFの評価

POINT!

総合評価:△

(毎年黒字:◎ / 長期的に増加:×)

投資判断基準である「毎年黒字」に関しては◎と評価します。過去10年間で赤字は一度もなく本業で利益を出し続けています。もう1つの投資判断基準である「長期的に増加」に関しては×と判断します。過去10年間で3回以上、営業利益が減少しており長期的に増加しているとは言えないためです。2012年と2022年を比較すると約2.12倍へと成長していますが、増減が激しすぎるため×と評価します。

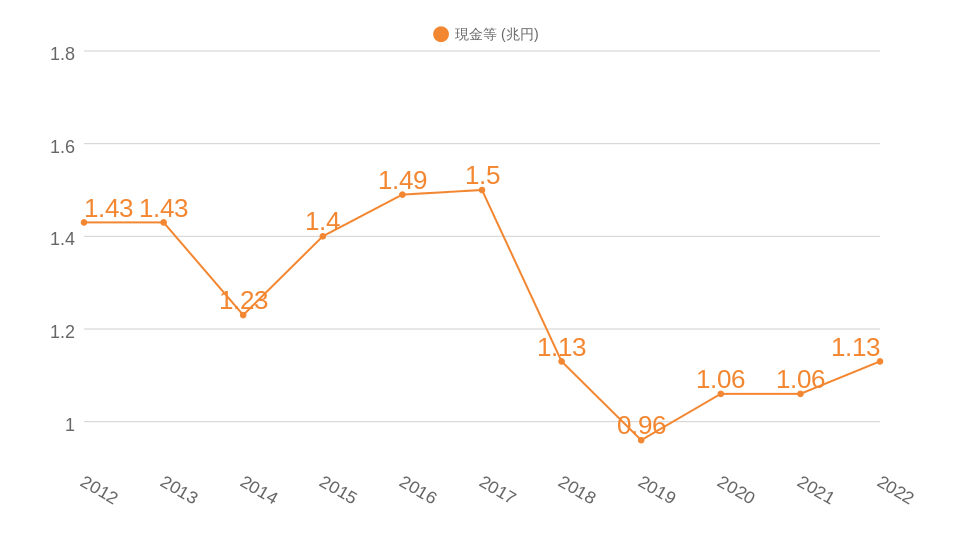

現金等

現金等とは、現金や換金性の高い資産をどれだけ持っているのかを表す指標です。現金等が前年度と比較して増加していれば、経営状態が良いと判断できます。

数値から読み取る現金等

10年間で増加5回、減少3回。

10年間で約0.79倍に成長。

三井物産の2012年から2022年の現金等推移はグラフのようになっています。

10年間で増加6回、減少4回です。

表には現れていませんが、2013年は減少(参照:平成25年3月期決算短信)しており、2021年は増加(参照:2021年3月期決算短信)しています。2012年と2022年を比較すると現金等は減少しました。

現金等の評価

安定して増加:×

投資判断基準である「現金等が安定して増加」に関しては×と評価します。10年前と比較して減少しているため×の評価です。

まとめ

今回の三井物産は、

- 配当利回り:約3.38%

- 増配回数・減配回数:×

- 売上高:×

- EPS:×

- 営業利益率:×

- 自己資本比率:△

- 営業活動CF:△

- 現金等:×

という結果でした。

三井物産の不安材料として「リーマンショック時に連続減配+2020年に減配」「売上高の高の不安定さ」「EPS3年連続減少かつ赤字転落あり」「営業利益率が10年間で悪化」「現金等が10年間で減少」という点が挙げられます。

今回の点数ですが、商社のビジネスモデルとパンダの判断基準が合わなかった可能性があります。

商社株は景気敏感株であり増減があることは当たり前ですが、パンダの判断指標は安定性を求めており、景気敏感株との相性の悪さは否めません。今後、判断基準の見直しを予定しており、三菱商事の株については再度評価する必要性を感じています。