世界No.1ハウスメーカー、選ばれ続ける”積水ハウス”

本日は、高配当株の中でも人気の高い積水ハウスを「8つの要素」を用いて調査していきます!

※本記事のデータは、IR BANKを参照しております。

着目する「8つの要素」とは?

-

配当利回り

株式の購入金額に対して年間で受け取ることのできる配当金を表す数値 - 増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ること - 売上高

企業が商品やサービスを提供して得られる売上合計金額 - EPS

1株あたり純利益 - 営業利益率

本業がどれくらい効率的に利益を出しているのか知るための指標 - 自己資本比率

企業の持つ総資本のうち純資産が占める割合 - 営業活動CF

本業による収入と支出の差額 - 現金等

現金や換金性の高い資産をどれだけ持っているのかを表す指標

積水ハウスの評価

まずは積水ハウスの評価です!

積水ハウスの株式については「購入を検討」と判断しました。

配当利回り4%以上、11年連続増配など魅力的な部分はあります。しかし、指標全体としては抜群に良い指標も悪い指標もありません。指標の背景を調査した上で再度投資判断を行う必要がありそうです。

配当利回り

配当利回りとは、株式の購入金額に対して年間で受け取ることのできる配当金を表す数値であり、「配当利回り=年間配当金/株式購入金額*100」という式で表されます。

2022年12月1日時点、積水ハウスの予想配当利回りは、約4.11%!

(※2023年予想配当金額104円、2022年12月1日終値2,528円で計算)

高配当株の基準とされる税引前配当利回り3.75%(税引後配当利回り3.00%)を上回る水準になっています。

基本的に税引前配当利回り3.75%(税引後配当利回り3.00%)を目安に投資判断をしており、積水ハウスの配当利回りは十分に基準を満たしています。

増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ることを指します。

数値から読み取る増配・減配

10年間で増配回数10回と順調に増配!

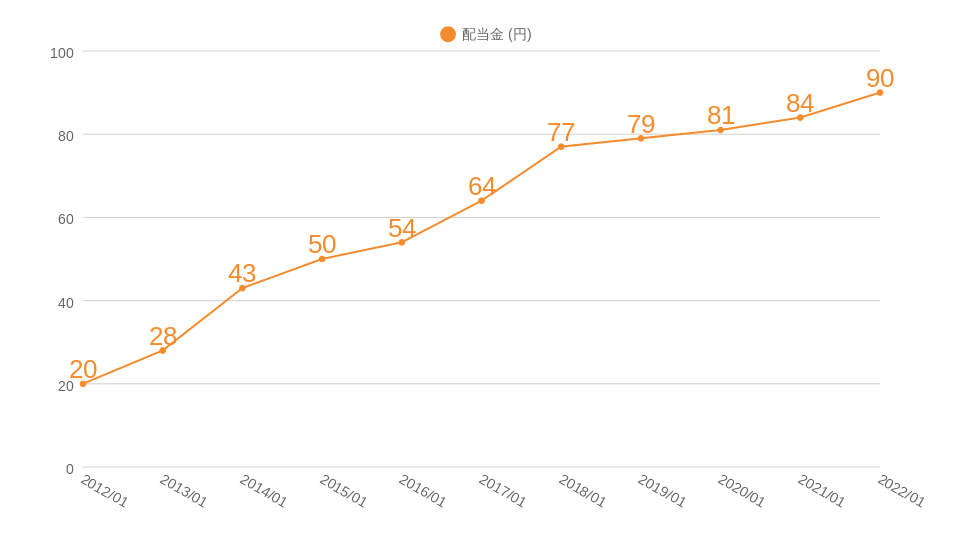

具体的な積水ハウスの2013年から2022年の配当金推移はグラフのようになっています。

2012年~2022年の10年間で増配回数10回と毎年増配を実施しています。2023年は2022年から増配して1株あたり104円の配当を予想しており、2012年と2023年の配当金を比較すると5.2倍に成長します。

10年間連続で増配もすごいが10年間で5.2倍と大増配をしている点にも注目しましょう!

増配・減配の評価

POINT!

総合評価:○

(10年間減配なし:◎ / 恐慌時の安定配当実績:○)

投資の判断基準の1つである「10年間減配なし」に関しては◎と評価します。10年連続で増配をしており、投資するには十分すぎる銘柄です。もう1つの指標である「恐慌時の安定配当実績」に関しては○と評価します。リーマンショック時の2009年は、前年24円→10円への減配を実施しましたが。コロナショック時には増配を実施しているため○と評価しました。(積水ハウス株主還元ページより)

売上高

売上高とは、企業が商品やサービスを提供して得られる売上合計金額です。営業収益や収益などの呼ばれ方をしている場合もあるが、それらは全て売上高のことを指します。

数値から読み取る売上高

10年間で増加9回、減少1回。

10年間で約1.69倍へ成長

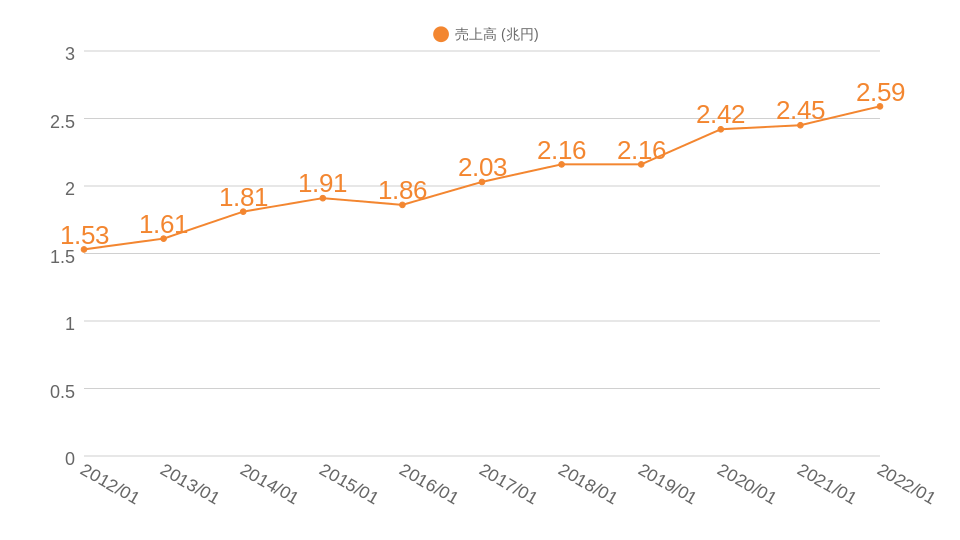

積水ハウスの2012年から2022年の売上高推移はグラフのようになっています。

売上高は10年間で増加9回、減少1回で2012年と2022年の売上高を比較すると約1.69倍に成長しています。表では減少が見られませんが、2019年にわずかな売上減少を記録しています。売上高1兆円を超える規模でありながら、10年間で1.69倍の売上高を記録しており、さらにほぼ毎年売上を伸ばし続けています。

「ほぼ毎年売上を伸ばし続けてる」のは素晴らしい!

売上高の評価

POINT!

総合評価:○

(売上高の安定性:◎ / 売上高の成長性:○)

投資判断基準である「売上の安定性」に関しては◎と評価します。過去10年で9回売上が増加しており、5%以上の売上減少は1度もないことが理由です。もう1つの投資判断基準「売上の成長性」に関しては○と評価します。10年間で売上は1.69倍となっており、2019年の減収後1年で過去最高売上を更新していることが理由です。

EPS

EPSとは、1株あたり純利益のことを指しており、「当期純利益/発行済株式数」という式で表される。EPSが右肩上がりであれば、それだけでも会社経営としては100点だと言われることもある重要指標です。

当期純利益とは、企業が1年間をとしてあげた収益から人件費や販管費、税金など全ての費用を差し引いた利益のこと!

数値から読み取るEPS

10年間で増加7回、減少3回。

10年間でEPSは約5.3倍に増加

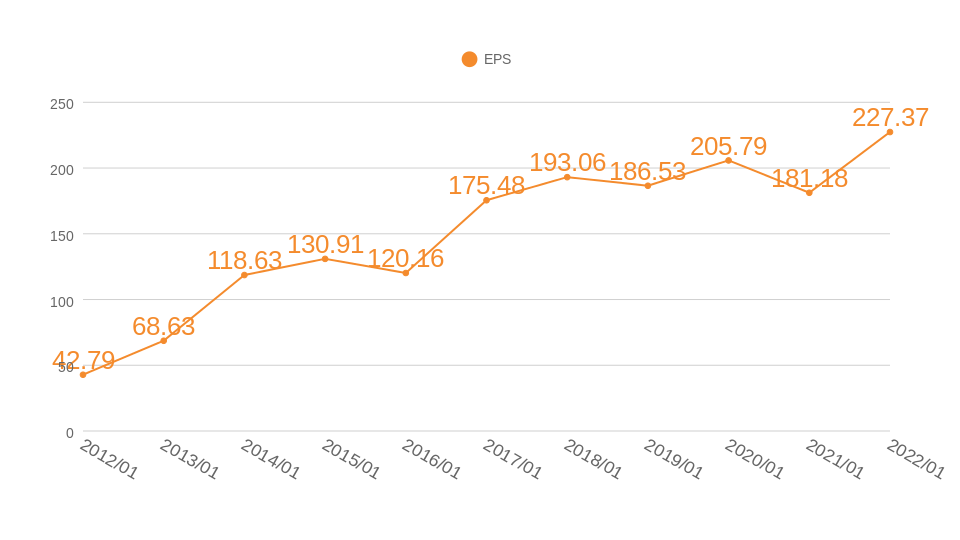

積水ハウスの2012年から2022年のEPS推移はグラフのようになっています。

EPSは10年間で増加7回、減少3回で2012年と2022年で比較すると約5.3倍に成長しました。2年連続での減少は1度もなく、減少した次の年は毎回過去最高を更新しています。2016年、2019年の減少幅は10%以下であり、2021年の減少幅は約12%程度です。

EPSの評価

POINT!

EPSの成長性:○

投資判断の基準である「EPSの成長性」に関しては○と評価しました。過去10年で減少3回ですが、2年連続での減少がないことに加え、過去最高を更新するまで3年以上を要していないことが理由です。積極的な事業投資を行うことでEPSが減少している可能性があるため、EPSの減少要因については調べる必要がありそうです。

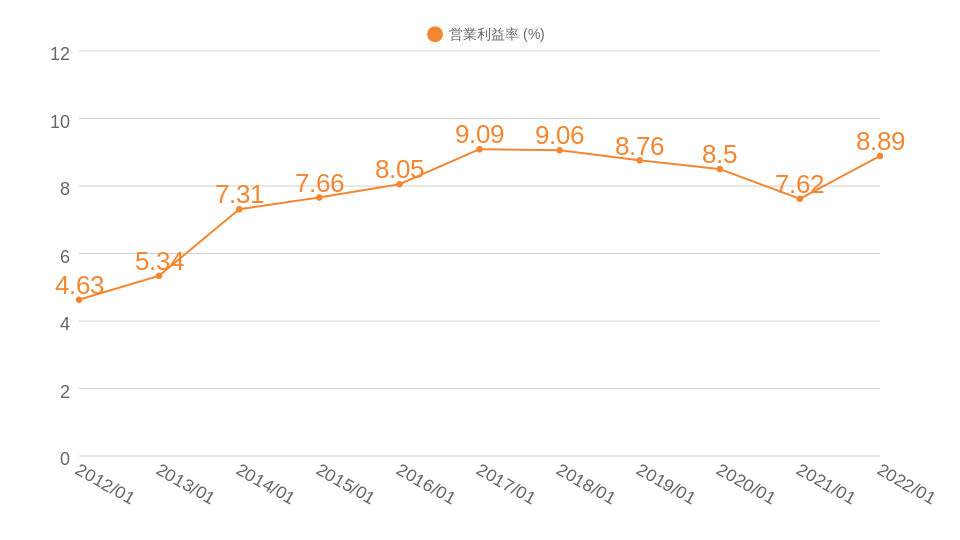

営業利益率

営業利益率は、本業がどれくらい効率的に利益を出しているのか知るための指標であり、「営業利益/売上」という式で示すことができる。※営業利益は、売上から売上原価や販管費などを差し引いた金額のことです。

数値から見る営業利益率

過去10年で最大8.89%、最低4.63%。

2013年以降は常に5%以上を記録

積水ハウスの2012年から2022年の営業利益率推移はグラフのようになっています。

営業利益率は10年間で増加6回、減少4回です。2013年~2017年までは順調に増加していましたが、2018年~2021年にかけて4年連続で減少を記録しました。5年ぶりに増加に転じた2022年も過去最高を記録することはできませんでした…

ただし、減少している期間も7.5%以上の高水準を維持していることは忘れてはいけません!

営業利益率の評価

POINT!

総合評価:○

(営業利益率5%以上:◎ / 営業利益率の成長性:×)

投資判断基準の「営業利益率5%以上」は◎と評価します。2015年以降は常に7.5%以上をキープ、2022年は8.89%の営業利益率を記録しており、十分な水準です。もう1つの投資判断基準である「営業利益率の成長性」に関しては×と判断します。過去10年で営業利益率減少が4回あることに加え、過去最高を更新できていないため、成長性があるとは言えません。

営業利益率の成長性に関しては×評価ですが、すでに営業利益率が高い水準にあるため総合評価は○と評価しました。2018年~2021年の4年間は下降トレンドであったものの、2022年に増加を記録しているため今後も7.5%以上の水準を維持することを期待しています。

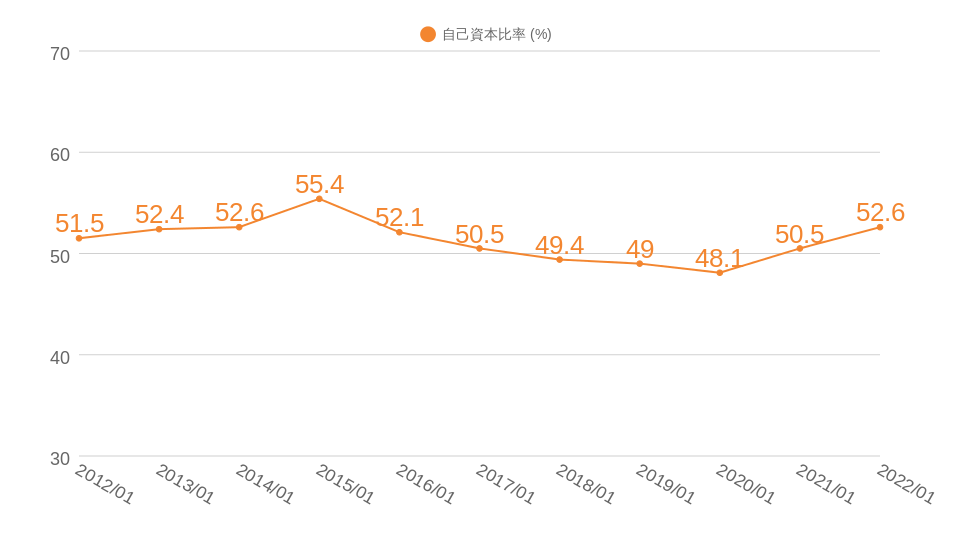

自己資本比率

自己資本比率とは、企業の持つ総資本のうち純資産が占める割合のことです。一般的には自己資本比率が高ければ高いほど会社が潰れにくいと考えられています。

例えば、総資本100万円の企業の自己資本が100万円であれば、自己資本比率は100%です。総資本100万円の企業の自己資本が50万円、借入金額が50万円の場合は自己資本比率50%です。

数値から読み取る自己資本比率

10年間で増加5回、減少5回。

48%~55.4%の間で推移

積水ハウスの2012年から2022年の自己資本比率はグラフのようになっています。

10年間で増加5回、減少5回も48%~55.4%の間で安定しています。2012年~2014年は自己資本比率が徐々に増加、2015年~2020年は徐々に減少し、2021年から2022年は再び増加しています。

自己資本比率の評価

POINT!

自己資本比率40%以上:○

投資判断基準である「自己資本比率40%以上」に関しては○と評価します。2021年度の自己資本比率は52.6%であり、基準となる40%を満たしています。過去10年間は増減を繰り返しているが40%を下回ったことはなく、安定して高い水準で維持していることが理由です。

2016年以降の5年間自己資本比率が減少を続けた理由についてさらに調べる必要がありそうです。海外展開や新領域開拓などへの投資を実施していた可能性もあるかもしれません。

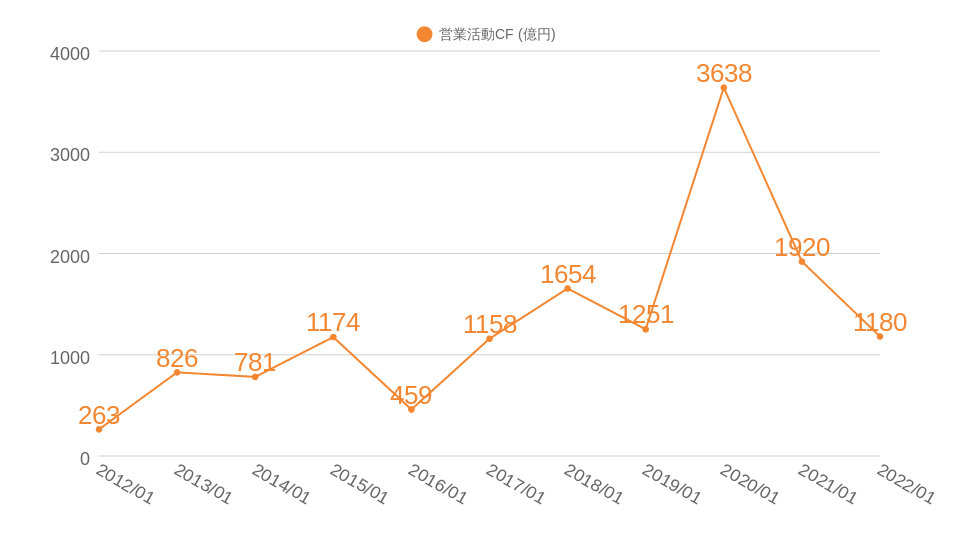

営業活動CF(営業キャッシュフロー)

営業活動CFとは、本業による収入と支出の差額を指します。投資CFや財務CFを含まないため、本業で利益が出ているのかを確認できます。

数から読み取る営業CF

10年間で赤字なし。

10年間で約4.49倍へと増加

積水ハウスの2012年から2022年の営業CF推移はグラフのようになっています。

営業CFは10年連続黒字です。2012年と2022年を比較すると、増加5回、減少5回を通して約4.49倍へと成長しました。2016年(前年比-60%以上)の大幅減少や2019年(前年比-20%以上)の大幅減少もあります。対して2020年(前年比約+200%)の大幅増加を記録するなど非常に振れ幅が大きくなっています。

営業CFの評価

POINT!

総合評価:△

(毎年黒字:◎ / 長期的に増加:×)

投資判断基準である「毎年黒字」に関しては◎と評価します。過去10年間で赤字は一度もなく本業で利益を出し続けています。もう1つの投資判断基準である「長期的に増加」に関しては×と判断します。過去10年間で3回以上、営業利益が減少しており長期的に増加しているとは言えません。2012年と2022年を比較すると約4.49倍へと成長していますが、増減が激しすぎるため×と評価しました。

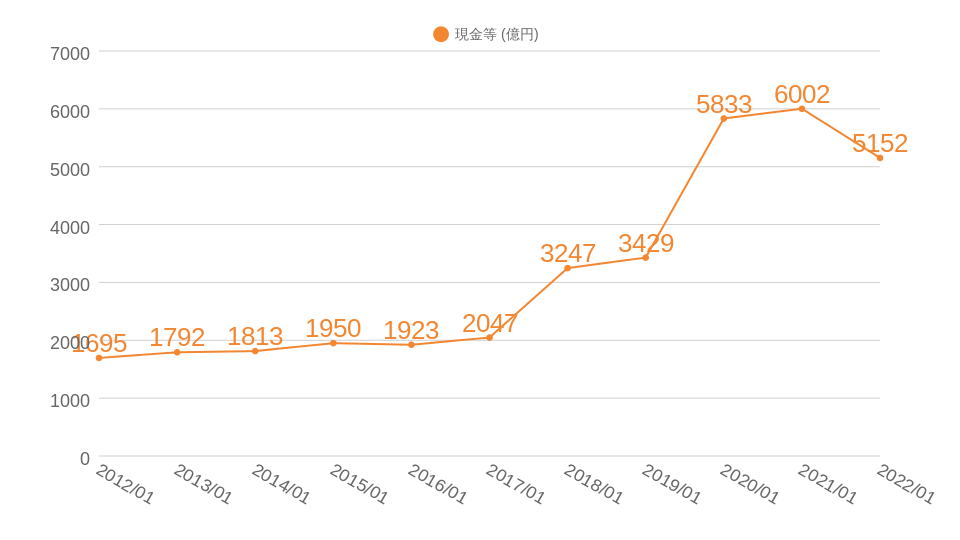

現金等

現金等とは、現金や換金性の高い資産をどれだけ持っているのかを表す指標です。現金等が前年度と比較して増加していれば、経営状態が良いと判断できます。

数値から読み取る現金等

10年間で増加8回、減少2回。

10年間で約3.04倍

積水ハウスの2012年から2022年の現金等推移はグラフのようになっています。

10年間で増加8回、減少2回で現金等保有額は3.04倍へと成長しました。2016年の減少は約2%程度と小さな減少幅でしたが、2022年は約14%と大幅な減少を記録しています。

現金等の評価

POINT!

安定して増加:△

投資判断基準である「現金等が安定して増加」に関しては△と評価します。10年間で減少回数2回であることが主な評価理由です。

特に2022年は約14%の大幅な減少を記録しており、理由を調べる必要ありかも!

まとめ

今回の積水ハウスは、

- 配当利回り:約3.67%

- 増配回数・減配回数:○

- 売上高:○

- EPS:○

- 営業利益率:○

- 自己資本比率:○

- 営業活動CF:△

- 現金等:△

という結果になりました。

積水ハウスは、「配当利回り4.11%以上」と高配当株の水準を満たしています。評価指標は◎と×が1つもなく、非常に良いわけでもなければ非常に悪いわけでもないと言うのが全体的な評価です。

配当利回り4.11%は100万円を投資していれば、税引前で約41,100円の配当金を得られる計算です