一生涯のパートナー、一生配当出し続けるか。“第一生命“

本日は、高配当株の中でも人気の高い第一生命HDについて見ていこうと思います。この記事では、8つの要素を用いて第一生命HDが魅力的な高配当銘柄なのかを見ていきます。

※本記事のデータは、IR BANKを参照しております。

着目する「8つの要素」とは?

-

配当利回り

株式の購入金額に対して年間で受け取ることのできる配当金を表す数値 - 増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ること - 売上高

企業が商品やサービスを提供して得られる売上合計金額 - EPS

1株あたり純利益 - 営業利益率

本業がどれくらい効率的に利益を出しているのか知るための指標 - 自己資本比率

企業の持つ総資本のうち純資産が占める割合 - 営業活動CF

本業による収入と支出の差額 - 現金等

現金や換金性の高い資産をどれだけ持っているのかを表す指標

第一生命HDの評価

それでは早速、結論からお伝えします。

StockPandaによる第一生命HDの評価は、「PF分散の目的で購入検討」です。

第一生命の配当利回りは3.67%で高配当株の基準である3.75%には届きません。ここ10年間で減配がないことに加えて、1株あたりの減配は原則行わないという公式発表があることは魅力です。

売上高、EPS、経常利益率などの指標はパンダの基準を満たしていない結果ですが、経営の健全性を示すソルベンシーマージン比率は基準の200%を大きく上回る856.8%を誇ります。

4大生命保険唯一の上場企業(正式には4大生保第一生命保険株式会社の親会社)であり、減配なしを公表している企業であることを踏まえて「PF分散目的での購入を検討」という評価です。

第一生命HDについてまだまだ詳しく知りたい方もいると思います。各指標について詳しくお話ししていますのでぜひPandaの日記を覗いてみてください!

配当利回り

配当利回りとは、株式の購入金額に対して年間で受け取ることのできる配当金を表す数値であり、「配当利回り=年間配当金/株式購入金額*100」という式で表されます。

2022年11月18日時点、第一生命HDの予想配当利回りは、約3.67%です。

※2023年予想配当金額86円、2022年11月18日終値2,342円で計算。

高配当株の基準である税引前配当利回り3.75%(税引後配当利回り3.00%)には少し届かない水準です。株価が2,993円になれば配当利回りが3.75%に到達します。

基本的に税引前配当利回り3.75%(税引後配当利回り3.00%)を目安に投資判断をしており、第一生命HDの配当利回りは少し水準を満たしません。

増配回数・減配回数

増配とは前年と比較して配当金が増えることであり、減配とは前年と比較して配当金が減ることを指します。

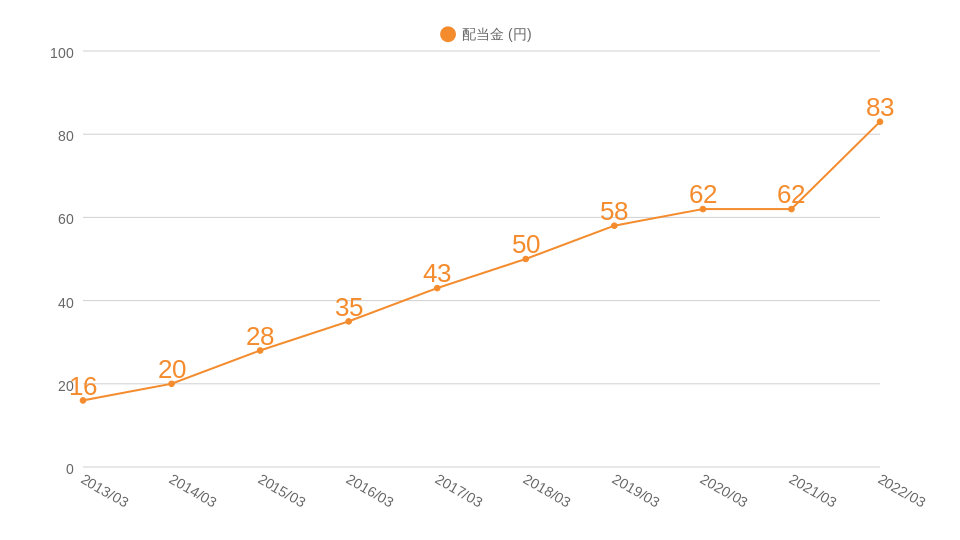

数値から読み取る増配・減配

2013年~2022年の10年間で増配回数8回、減配回数0回と順調に増配

具体的な第一生命HDの2013年から2022年の配当金推移はこんな感じです。

10年間で配当金が5.2倍になっており、上場後は減配なしです。株主還元の基本的な考えに1株あたり配当の減配は原則行わないとの記載もあり、今後も安定した配当を期待したいところです。

増配・減配の評価

POINT!

総合評価:◎

(10年間での減配実績なし:◎ / 恐慌時の安定配当実績:◎)

過去10年間で減配実績がないことが一番大切です。第一生命は過去10年間で減配がないためこの基準を満たしています。

もう1つ大切にしているのは、「恐慌時の安定配当実績」でリーマンショック時・コロナショック時の配当実績を基準とすることです。第一生命はリーマンショック時に上場しておらず判断できません。

代わりに、コロナショックが起こった2020年、2021年を参考に判断すると配当をしており、恐慌時の安定配当実績は問題なさそうです。

売上高

売上高とは、企業が商品やサービスを提供して得られる売上合計金額。営業収益や収益などの呼ばれ方をしている場合もあるが、それらは全て売上高のことを指します。

数値から読み取る売上高

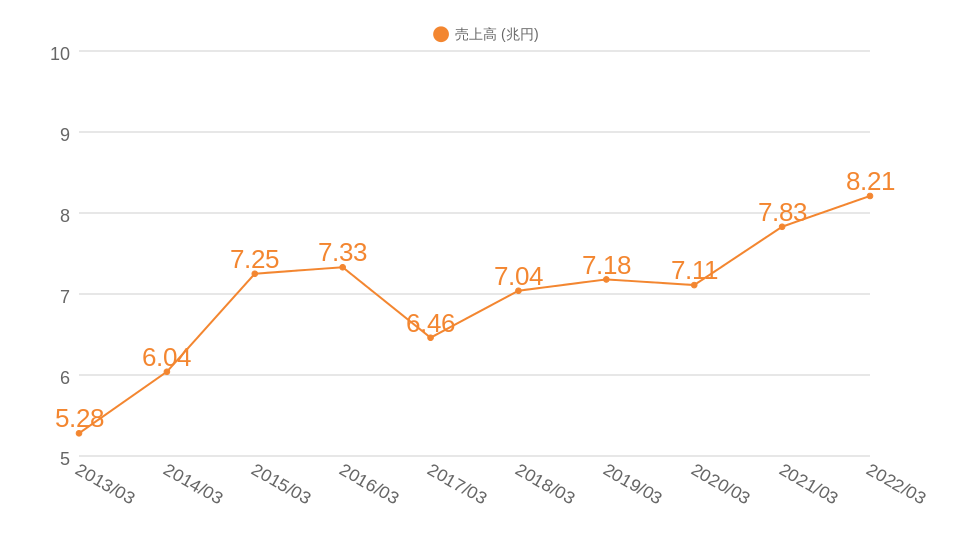

10年間で増加7回、減少2回

10%を超える売上減少あり

第一生命HDの2013年から2022年の売上高推移はこんな感じです。

第一生命HDの売上を2013年と2022年で比較すると約1.55倍です。2020年の減少幅は1%にも満たない程度だが、2017年の減少幅は約11.9%と大幅な減少です。

売上高の評価

POINT!

総合評価:×

(売上高の安定性:△ / 売上高の成長性:×)

売上の安定性が投資判断の基準。第一生命は10年間で増加7回、減少2回と一見安定しているように見えるが、2017年に10%を超える減収があるため安定性は△と判断。

もう1つの基準である売上の成長性については2016年の過去最高売上更新までに5年間を要しており、成長性は×と判断。

EPS

EPSとは、1株あたり純利益のことを指しており、「当期純利益/発行済株式数」という式で表されます。EPSが右肩上がりであれば、それだけでも会社経営としては100点だと言われることもある重要指標です。

※当期純利益とは、企業が1年間をとしてあげた収益から人件費や販管費、税金など全ての費用を差し引いた利益のこと。

数値から読み取るEPS

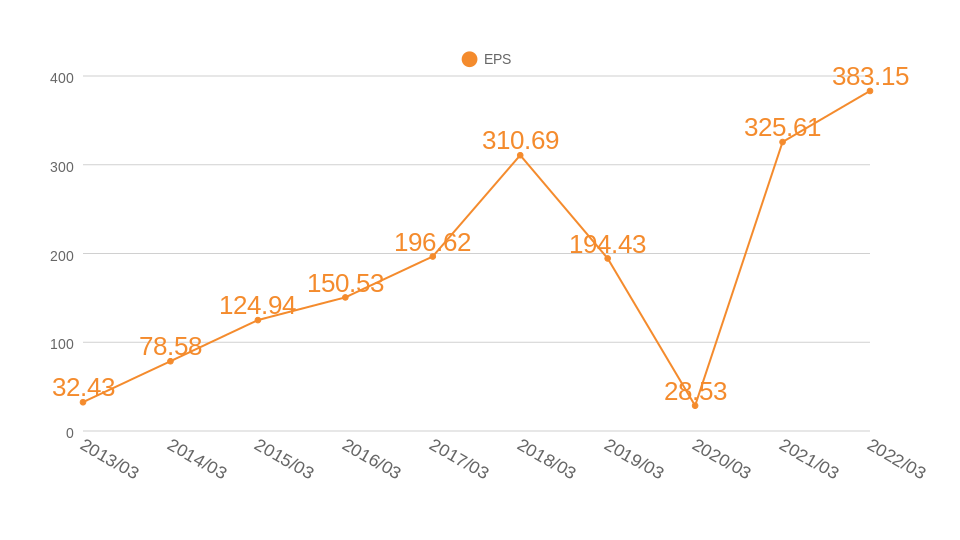

10年間で増加7回、減少2回

10年間でEPSは11.8倍に増加

第一生命HDの2013年から2022年のEPS推移はこんな感じです。

第一生命HDのEPSは2022年と2013年で比較すると約11.8倍に成長。一方でEPSは増減が激しく、2020年には約85.3%も減少。2013年から2018年にかけて順調に成長していたEPSが2019年、2020年と減少している点は原因を調べる必要がありそうです。

EPSの評価

POINT!

EPSの成長性:△

EPSの成長性が判断基準です。10年間で増加回数7回、減少回数2回も1回で約85%減少するなど右肩上がりに成長しているとは言えません。過去最高を記録するまでに3年以上要したことはないため△の評価です。

※積極的な事業としを行ったことで当期純利益が減少するケースもあるため、投資判断をする際には貸借対照表(BS)を用いてEPS減少の理由を確かめることも重要。

2020年のEPSの減少幅が85%を超えです。その直後の2021年にはEPSが過去最高を記録し、2022年も過去最高を更新しているため、コロナショックとの関係を調べる必要がありそうです。

営業利益率

営業利益率は、本業がどれくらい効率的に利益を出しているのか知るための指標であり、「営業利益/売上」という式で示すことができます。

※営業利益は、売上から売上原価や販管費などを差し引いた金額。

数値から見る営業利益率

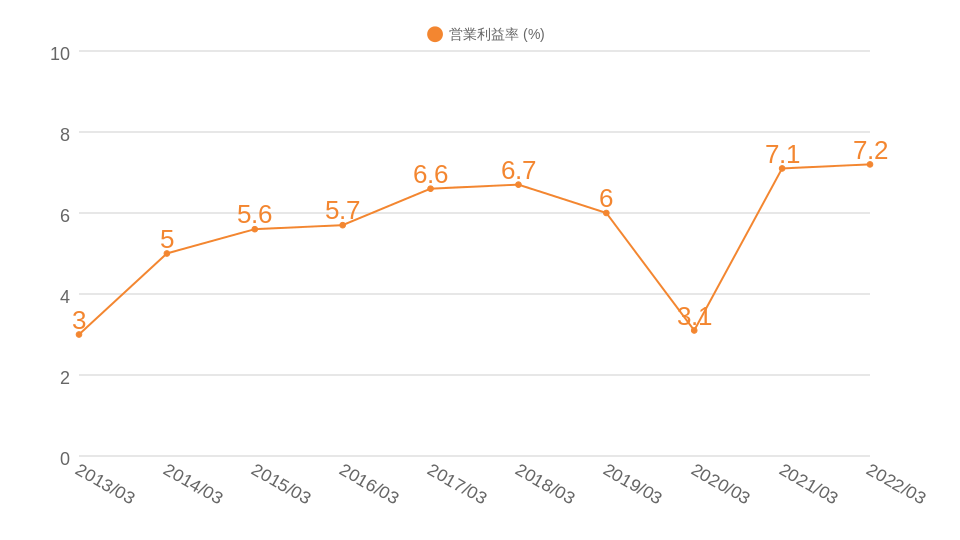

過去10年で最大7.2%、最低3.0%

2018年まで順調に増加も2019年.2020年は大幅低下

第一生命HDの2013年から2022年の経常利益率推移はこんな感じです。

※第一生命HDの営業利益率について情報を収集できなかったため、(経常利益/経常収益)を用いて代替しています。そもそも生命保険会社は機関投資家の側面も持ち合わせており、どこまでを本業と捉えるのか難しいビジネスモデルです。

経常利益率は2013年には3%が2022年には7.2%まで上昇。2013年から18年にかけて着実に営業利益率が改善するも、2019年には20%以上、2020年には約50%減少。2018年には6.7%あった経常利益率が2年で3.1%まで減少しているというのは大きなインパクトがあります。しかし、その後2021年2022年は過去最高を更新しています。

営業利益率の評価

POINT!

総合評価:△

(営業利益率5%以上:○ / 営業利益率の成長性:△)

営業利益率が5%以上の基準に対して現在の営業利益率は7.2%で基準を満たしています。もう1つの基準である成長性に関しては、増加7回・減少2回であり、どちらも20%を超える大幅な減少であるため△と判断しています。

2018年までは堅調に推移していたが2019年、2020年と急激な減少の理由を調べる必要がありそうだね。

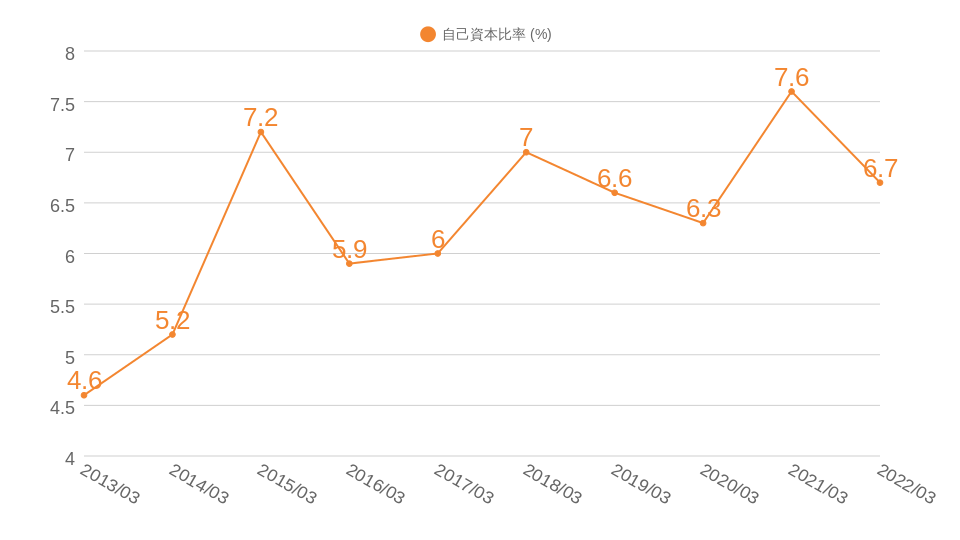

自己資本比率

自己資本比率とは、企業の持つ総資本のうち純資産が占める割合のことを指す。一般的には自己資本比率が高ければ高いほど会社が潰れにくいと考えられている。

例えば総資本100万円の企業の自己資本が100万円であれば、自己資本比率は100%。総資本100万円の企業の自己資本が50万円、借入金額が50万円の場合は自己資本比率50%。

数値から読み取る自己資本比率

10年間で増加5回、減少4回

ビジネスモデルの関係上自己資本比率ではなくソルベンシーマージン比率が指標として適切

ソルベンシーマージン比率は健全な数値

第一生命HDの2013年から2022年の自己資本比率はこんな感じです。

第一生命HDの自己資本比率を2013年と2022年で比較すると約46%の増加です。

10年間で増加しているとはいえ、生命保険のビジネスモデルが影響し、最大でも自己資本比率が7.6%。生命保険会社の財務健全性を見るためには自己資本比率よりソルベンシーマージン比率が大切です。

ソルベンシーマージン比率は200%を健全性の判断基準としており、200%を下回ると監督官庁による業務改善命令等の対象となることがあります。第一生命保健株式会社のソルベンシーマージン比率は脅威の856.8%です。

自己資本比率の評価(今回はソルベンシーマージン比率の評価)

POINT!

ソルベンシーマージン比率:◎

基本的には健全経営の基準とされる「自己資本比率40%以上」を投資判断の基準としています。今回は生命保険会社のビジネスモデルの関係上、健全経営の基準とされる「ソルベンシーマージン比率200%」を投資判断の基準に置き換えて判断しました。856.8%の第一生命は十分に基準を満たしています。

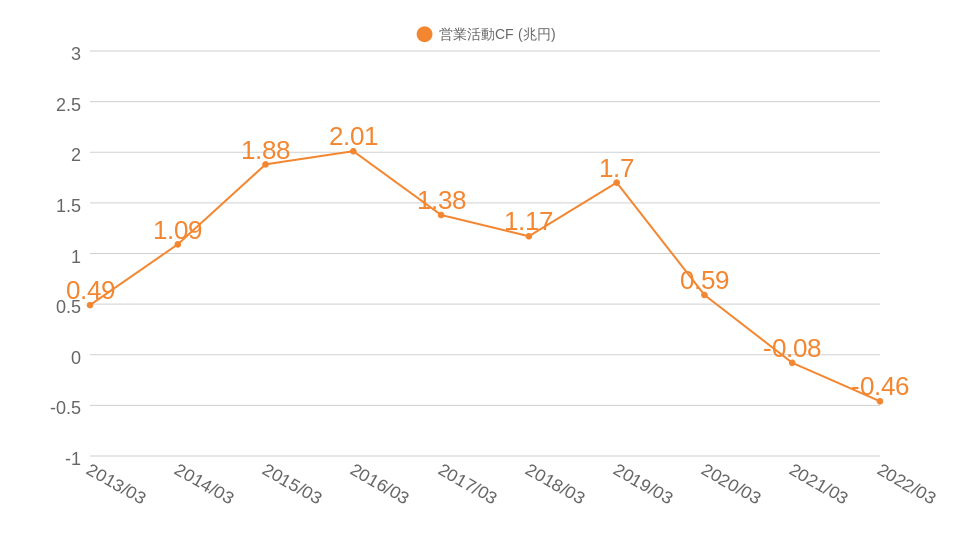

営業活動CF(営業キャッシュフロー)

営業活動CFとは、本業による収入と支出の差額を指します。投資CFや財務CFを含まないため、本業で利益が出ているのかを確認することができます。

数から読み取る営業CF

2021年、2022年の営業CFが赤字

10年間で増加4回、減少5回

第一生命HDの2013年から2022年の営業CF推移はこんな感じです!

直近2年間(2021年,2022年)で営業CFが赤字です。営業CFの増減には波があり、増加4回、減少5回。本業の稼ぎを表す営業CFで赤字を計上しているということは、本業の収益性が低下していると考えることができます。

営業CFの評価

POINT!

総合評価:×

(毎年黒字:× / 長期的に増加:×)

毎年黒字が投資判断の基準。第一生命は2021年、2022年と赤字を計上しており、基準を満たしていません。また「長期的に営業CFが増加」の基準に対しては2022年に赤字を計上しており、こちらの基準も満たしていません。

2020年以降営業CFの減少が続いており、年々営業CFが悪化しているよ。コロナの影響やネット保険台頭など複数の原因が考えられるため、減少理由を調べる必要がありそうだね。

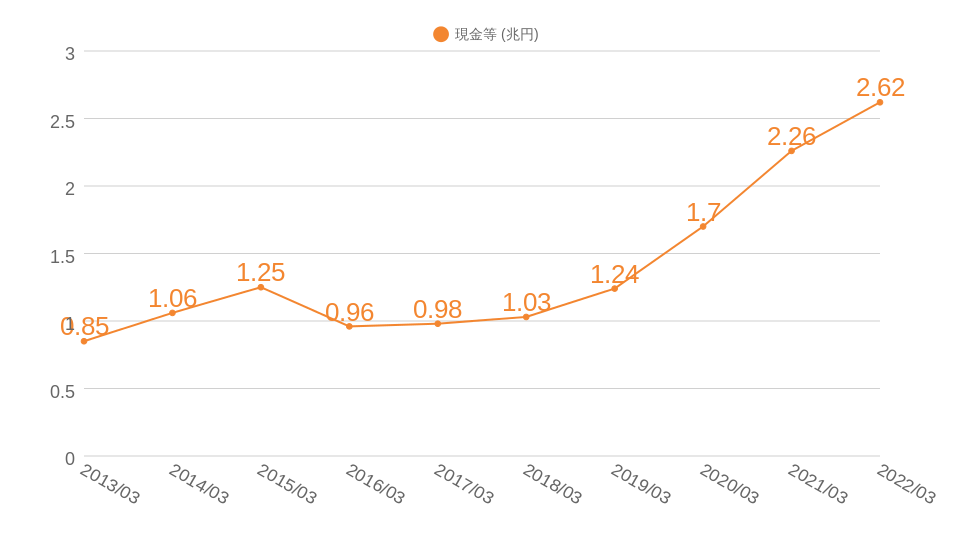

現金等

現金等とは、現金や換金性の高い資産をどれだけ持っているのかを表す指標です。現金等が前年度と比較して増加していれば、経営状態が良いと判断できます。

数値から読み取る現金等

10年間で約3.1倍

10年間で増加8回、減少1回

第一生命HDの2013年から2022年の現金等推移はこんな感じです!

2022年の現金等保有額は2.62兆円と過去最高を記録。2013年と2022年で比較すると約3.08倍の現金等を保有しており、10年周期で見ると成長しています。減少は1回だが、2015年の現金等保有額を更新するのに5年を要しました。

現金等の評価

POINT!

安定して増加:×

「現金等が安定して増加」の判断基準を満たしていません。減少回数は1回であるものの2015年の現金等保有額を超えるまでに5年を要しており、右肩上がりとは言えなさそうです。

まとめ

今回の第一生命HDは、

- 配当利回り:約3.67%

- 増配回数・減配回数:◎

- 売上高:×

- EPS:△

- 営業利益率:△

- 自己資本比率:◎

- 営業活動CF:×

- 現金等:×

という結果になりました。

第一生命の配当利回りは3.67%で高配当株の基準である3.75%までもう少しです。ここ10年間で減配がないことに加えて、1株あたりの減配は原則行わないという公式発表があることにも魅力を感じます。

売上高、EPS、経常利益率などの指標はパンダの基準を満たしていない結果となりましたが、経営の健全性を示すソルベンシーマージン比率はソルベンシーマージン比率は基準の200%を大きく上回る856.8%を誇っています。

4大生保第一生命保険株式会社の親会社であり、減配なしを公表している企業であることを踏まえて投資判断をしていきたいと思っています。

2017年の大幅な売上減少理由を知りたいな。その後は毎年売上が増加していて2021年には最高売上を更新し、2022年も最高売上を更新しているのでここ数年は順調に売上を拡大しているね。