【指標で徹底比較!】メガバンクで最強の投資先は!?~高配当株投資~

みなさん、こんにちは!

パンダの高配当株日記へようこそ。

本記事では、「配当利回り」「配当金推移」「売上高」「EPS」などの指標を用いて、メガバンクに高配当投資をおこなうのであればどの銀行が一番魅力的なのかを、パンダが独断と偏見で作成した基準に基づき決めていきたいと思います。

判断基準については、近日公開を予定しております。YouTubeで動画も公開しておりますので、よろしければそちらもご覧ください。

※本記事の内容は個人の見解であり、個別銘柄への投資を推奨するものではないことをご了承ください。

※本記事はIRバンクのデータを元に作成しております。

それでは早速、結論からお伝えします

総合評価

各指標に基づいて投資先を決めるのであれば、三菱UFJが最有力候補であり、2番手に三井住友FGが続くというのが総合的な評価です。

配当金推移で三菱UFJが三井住友FGを一歩リードしていますが、他の指標では2行の間に大きな差はありません。みずほFGは配当性向・自己資本比率で他の2行に差をつけられてしまいました。各指標の詳細については、続きをご覧ください。

配当利回り

まずは、高配当株投資をするのであれば、1番気になるのが配当利回りからお話ししていきます。

2023年5月17日終値では、三菱UFJ FGが4.41%,三井住友FGが4.36%,みずほFGが4.56%です。配当利回りはみずほFGが他の2行を上回っています。1位のみずほFGと三井住友FGの差は0.20%であり、100万円を投資していると、年間約2,000円の差が生まれます。この差を大きいととるか、小さいととるかは人それぞれだと思いますので、ご自身のスタイルに合わせて投資判断をしてください。

パンダは、メガバンク3行は高配当株の基準とされる配当利回り3.75%を大幅に上回っており、高配当株投資の投資先として十分な配当利回りという意見です。投資判断としては、3行すべて○と評価します。ここでは大きな差がつかないため、他の指標も踏まえて投資判断をしてきたいと思います。

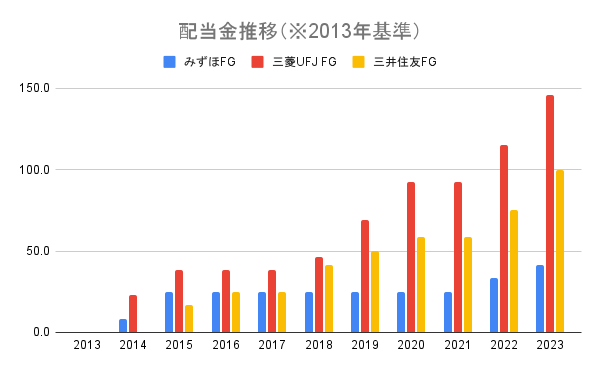

配当金推移

続いては配当金の推移を見ていこうと思います。

初めに、各行の配当推移を確認し、最後に3行の配当金推移を比較します。配当金額ではなく、「10年間で減配していないか」「恐慌時にも配当を実施しているか」の2つの観点から配当金推移の評価をしていきます。

まずは三菱UFJから見ていきます。

三菱UFJの配当金は、2013年13円から2023年31円まで増加しています。2024年はさらに増配して1株あたり41円の増配を予定しています。直近10年間では、増配8回で減配はありません。恐慌時の2009年3月決算では、12円の配当を実施していますが、前年と比較すると2円の減配となっています。配当金の推移は総合的に○と評価します。

続いては三井住友FGを見ていきます。

三井住友FGの配当金は、2013年120円から2023年240円まで増加しています。2024年はさらに増配して1株あたり250円の増配を予定します。直近10年間では、増配7回で減配はありません。恐慌時の2009年3月決算では、90円の配当を実施していますが、前年と比較すると30円の減配となっています。配当金の推移は総合的に△と判断します。直近10年間での増配回数の違いが三菱UFJとの評価の違いになりました。

最後にみずほFGを見ていきます。

みずほFGの配当金は、2013年60円から2023年85円まで増加しています。2024年はさらに増配して1株あたり95円の増配を予定します。直近10年間では、増配4回で減配はありません。恐慌時の2009年3月決算では、100円の配当を実施しており、前年と比較するしても増減なしの配当です。しかし、翌年以降2年連続で減配を記録しています。配当金の推移は総合的に△と判断します。直近10年間での増配回数の違いが三菱UFJとの評価の違いになりました。

配当金推移に関しては、直近10年間の増配回数に差があり、三菱UFJが○、三井住友FGとみずほFGが△の評価です。配当金の推移は三菱UFJが一歩リードしていることがわかったところで、配当性向についても見ていこうと思います。

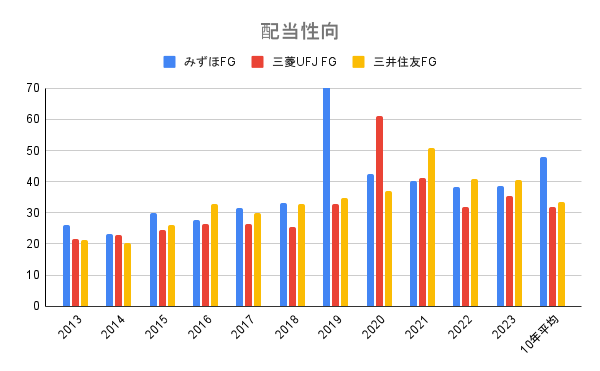

配当性向

配当性向は、当期純利益のうちどれだけの割合を配当金の支払いに当てたのかを示す指標です。配当性向の適正値は30~50%といわれています。配当性向が100%を超える場合、利益以上の支払いを実施していることになり、事業の継続に影響を及ぼす可能性があります。

企業によって目安とする配当性向に違いはありますが、今回は各行の配当性向が30~50%を満たしているのかを見ていきたいと思います。

まずは三菱UFJから見ていきます。

三菱UFJの配当性向は、35.3%と適切な水準を満たしています。2013年には21.6%しかなかった配当性向が30%を超えているため、配当に対して前向きな姿勢になっていると考えることができそうです。過去10年間の平均配当性向は31.8%であり、こちらも適切な水準だと言えます。配当性向については◎の評価として問題なさそうです。

続いては三井住友FGを見ていきます。

三井住友FGの配当性向は、40.4%と適切な水準を満たしています。2013年には21.3%しかなかった配当性向が40%を超えており、三菱UFJと同様に、配当に前向きな姿勢になっていると考えることができそうです。過去10年間の平均配当性向は33.3%であり、こちらも適切な水準と言えます。配当性向については三菱UFJと同様に◎と評価します。

最後にみずほFGを見ていきます。

みずほFGの配当性向は38.7%と適切な水準を満たしています。2013年には26.1%しかなかった配当性向が38%まで上がっており、他の2行と同様、配当に前向きな姿勢になってきていると考えることができそうです。ただし、2019年3月期には配当性向197%を記録している点には注意が必要です。みずほFGは2020年3月期以降、配当性向が50%以内に収まったため特に問題はないと判断しますが、配当性向100%以上が続いている企業には注意が必要です。配当性向100%以上の年もありましたが、10年間の平均配当性向は50%に収まっているため、みずほFGの評価は○とします。

ここまでは配当利回りや配当金推移、配当性向といった配当金に関わる部分を見てきました。続いては各行の業績を比較するために経常収支を見ていこうと思います。

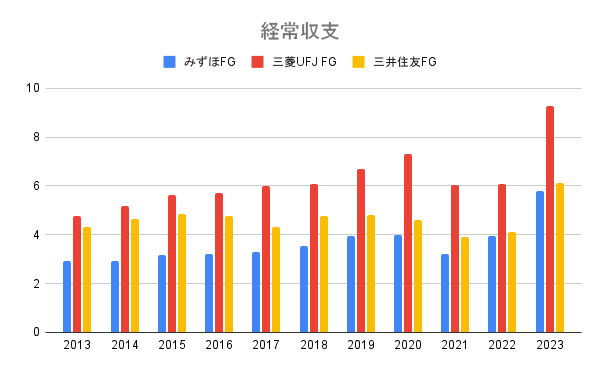

経常収支

経常収支は、企業が商品やサービスを提供して得られる金額の合計を指しています。経常収支は企業の経営状態を知るための最もメジャーな指標の1つであり、決算発表でもかなり注目される指標です。

初めに各行の経常収支を確認し、最後には3行の売上推移を比較して見てみたいと思います。経常収支の金額よりも大切ですが、今回は「経常収益の安定性」「経常収益の成長性」に注目して各行の経常収支を評価していきます。

まずは三菱UFJから見ていきます。

三菱UFJの経常収支は、2013年4.76兆円から2023年9.28兆円まで大幅な増加を見せています。過去10年間で9回増収しており、10年間で1.95倍まで成長しているため、成長性に関しては○の評価です。2021年3月期決算で前年比17.4%の大幅減収を記録しているため、安定性は△の評価です。経常収支の総合的な評価は△とします。

続いては三井住友FGを見てみましょう。

三井住友FGの経常収支は、2013年4.33兆円から2023年6.14兆円まで増加を見せています。過去10年間で増収6回、減収4回を通して、経常収益は1.42倍まで成長しています。10年間で経常収支は増加していますが、年平均5%未満の増加であるため、成長性は△と評価します。また、2021年3月期決算で前年比15.0%の大幅減収を記録しているため、安静性も△の評価です。経常収支の総合的な評価も△とします。

最後にみずほFGも見てみましょう。

みずほFGの経常収支は、2013年2.91兆円から2023年5.78兆円まで増加を見せています。過去10年間で9回増収をしており、10年間で1.99倍まで成長しているため、成長性に関しては○の評価です。2021年3月期決算で前年比19.3%の大幅減収を記録しているため、安定性は△の評価です。経常収支の総合評価は、三菱UFJと同様に△とします。

経常収支の評価に関しては、3行で差がつくようなことはありませんでした。2021年3月期決算では、すべての銀行が前年比マイナス2桁の減収を記録しており、不況時には収益力が下がることがわかります。もし、保有するのであれば、不況時には業績が下がることを理解した上で保有することをおすすめします。

各行の経常収支を把握したところで、経営の上手さを表すともいわれる指標、EPSも確認しておきましょう。

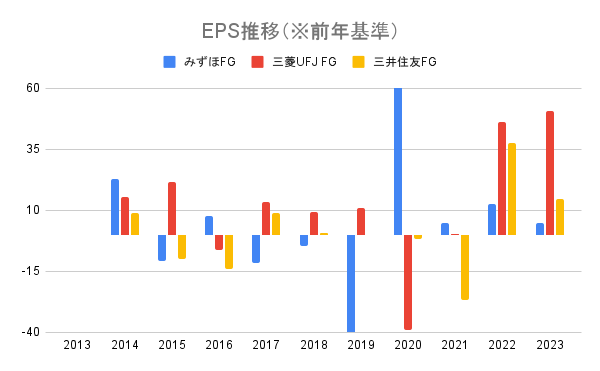

EPS

EPSは、1株あたり純利益のことを指しています。前述のとおり、経営の上手さを表す指標ともいわれており、EPSが右肩上がりであれば会社経営として100点満点だという人もいるほど重要な指標です。当期純利益と発行済株式数で表すことができる指標であり、EPSを増加させるには、当期純利益を増やすか発行済株式数を減らす必要があります。

今回も各行のEPS推移を確認し、最後に3行のEPS推移を比較します。

まずは三菱UFJから見ていきます。

三菱UFJのEPSは、2013年60.22から2023年90.73まで増加しています。過去10年間でEPS増加は5回であり、右肩上がりとは言えない推移をしています。評価をつけるのであれば×といったところでしょう。

続いては三井住友FGを見ていきます。

三井住友のEPSは、2013年561.55から2023年590.46まで増加しています。過去10年間でEPS増加は5回であり、右肩上がりとは言えない推移をしています。評価をつけるのであれば、三菱UFJと同じく×といったところでしょう。

最後にみずほFGを見ていきます。

みずほFGのEPSは、2013円229.66から2023年219.20まで減少しています。過去10年間でEPS増加は6回ですが、10年前と比較しても減少しており、右肩上がりではありません。他の2行と同じく×の評価をします。

EPSの評価では、3行に差がつくようなことはありませんでした。しかし、みずほFGだけは10年前と比較してEPSが減少しており、基準に基づいた評価には現れないところで差がついていると言えそうです。

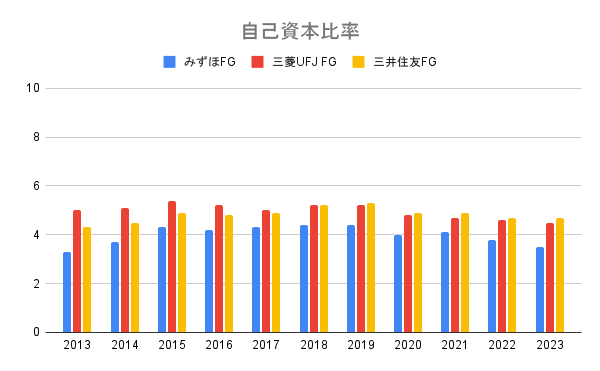

自己資本比率

最後は、自己資本比率について見ていきたいと思います。自己資本比率は倒産リスクを把握するための指標の1つであり、40%以上あれば倒産リスクが低いといわれています。ただし、銀行のビジネスモデルでは、自己資本比率が極めて低い水準となってしまいます。

そこで今回は銀行法に記載のある自己資本比率4%を基準に各行の自己資本比率を見ていきたいと思います。詳しく知りたい方は、ぜひ「銀行 自己資本比率4%」で検索してみてください。

まずは三菱UFJ銀行を見ていきます。

三菱UFJの自己資本比率は現在4.5%となっており、基準となる4%以上を満たしています。過去10年間を見ても4%を割り込むことなく推移をしており、倒産リスクは低いと考えて良さそうです。評価としては◎として問題ないでしょう。

続いては三井住友FGを見ていきます。

三井住友FGの自己資本比率は現在4.7%となっており、基準となる4%以上を満たしています。過去10年間を見ても4%を割り込むことなく推移をしており、倒産リスクは低いと考えて良さそうです。評価についても三菱UFJと同様に◎とします。

最後にみずほFGを見ていきます。

みずほFGの自己資本比率は現在3.5%となっており、基準となる4%を満たしていません。過去10年間で4%未満を4回記録していますが、過去10年の平均は4%となるため△の評価とします。

自己資本比率に関しては、三菱UFJ,三井住友FGが優勢だと判断しました。2023年3月ごろまでは、メガバンクが経営破綻する可能性を考えることはありませんでしたが、アメリカで銀行の経営破綻が起こって以降、何があるかわからないと気を引き締めなおしています。様々な角度から企業を知ることの大切さを再認識しました。最後に3行の比較をして動画を終わりたいと思います。

まとめ

配当利回りは3行ともに3.75%を超えており、○の評価で差はありませんでした。

配当金推移は、直近10年間の増配回数が8回あった三菱UFJが○の評価、他2行が△の評価で三菱UFJが一歩リードしました。

配当性向は、3行とも30~50%に収まっており、非常に良い水準でした。唯一配当性向が100%超を記録したみずほFGのみ○の評価としており、他2行は◎の評価です。

経常収支は3行で差はなく、△の評価をしています。2021年3月決算では、仲良く前年比2桁以上の減収を見せていました。同じビジネスモデルである以上、外部要因による減収は避けられないことがわかります。

EPSも3行で差はなく×の評価をしています。評価には差が現れていませんが、みずほFGは10年前と比較してEPSが減少しており、あまり好ましいとはいえない推移をしています。

自己資本比率は三菱UFJ,三井住友FGが◎、みずほFGは△の評価とました。ここでもみずほFGが遅れをとるような形になってしまいました。

各指標に基づいて投資先を決めるのであれば、三菱UFJが最有力候補であり、2番手に三井住友FGが続くというのが総合的な評価です。